При желании получить кредит на решение финансовых проблем, большая часть населения России неизменно обращается в главный банк страны – Сбербанк.

При желании получить кредит на решение финансовых проблем, большая часть населения России неизменно обращается в главный банк страны – Сбербанк.

Добропорядочные клиенты предпочитают сотрудничать с банком, который не только выдвигает конкретные требования, но и предлагает прозрачные условия.

Подробнее про кредиты в Сбербанке

Обращаясь в Сбербанк, можно быть уверенным, что профессиональные работники помогут подобрать необходимый кредитный продукт на выгодных условиях, основываясь на потребностях клиента и его финансовых возможностях.

В кредитных программах легко ориентироваться, все четко и понятно:

- Потребительские кредиты;

- Кредитные карты;

- Рефинансирование кредитов;

- Ипотека;

- Нецелевой кредит под залог имущества.

Существуют специальные программы, направленные на развитие предпринимательской деятельности или личного подсобного хозяйства.

Сбер предлагает инновационные способы оформления заявки, получения денег, а также погашения задолженности:

- Для отправки заявки необязательно посещать офис банка, достаточно заполнить заявку на официальном сайте или в системе мобильного банка “Сбербанк Онлайн”.

- По желанию клиента деньги можно получить наличными, а также безналичным перечислением на карту.

- Процедура сбора документов лишена излишней бюрократизации, предоставляются только действительно необходимые документы в оригинале.

Главное при оформлении кредита – уверенность клиента в том, что никаких условий, прописанных мелким шрифтом, не будет. Все согласно договору и графику платежей, составленному при участии заемщика.

Обзор кредитных предложений физическим лицам в Сбербанке

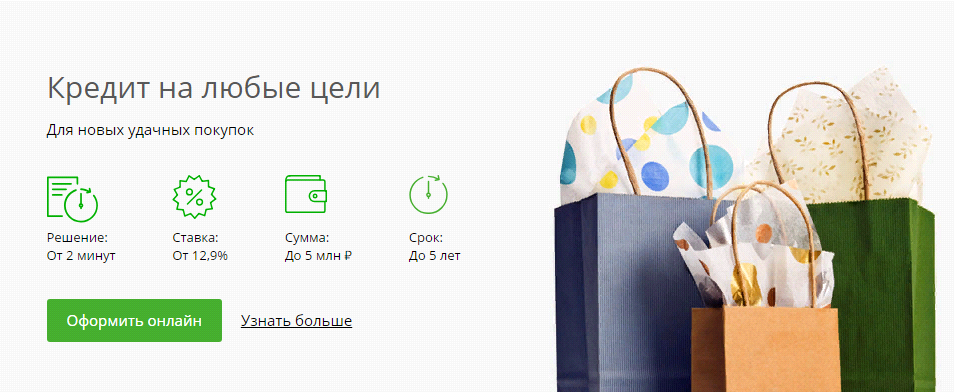

Одним из самых востребованных продуктов является “Кредит на любые цели”, потому что не предусматривает отчета о том, куда пойдут заемные деньги. Средства можно потратить как на покупку вещей, предметов мебели или домашней техники, так и на лечение, отдых, образование.

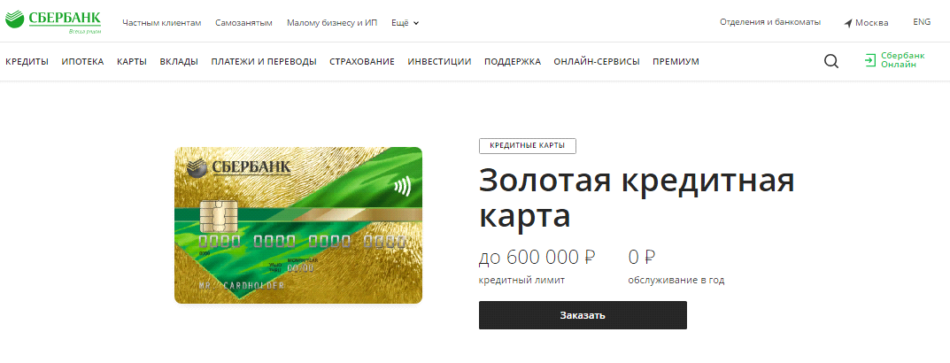

Второй по популярности продукт – “Кредитные карты” – постепенно вытесняет наличность из кошельков потребителей и делает жизнь проще, комфортнее и безопаснее. В зависимости от образа и условий жизни можно выбрать карту от “Классической кредитной” с лимитом до 600 тысяч рублей до “Премиальной кредитной карты” с лимитом до 3 миллионов рублей.

Преимуществ кредитки масса:

- оформление происходит в минимальные сроки;

- пополнение кредитного лимита систематическое;

- за обслуживание плата не взимается, если оборот по карте значительный;

- пользоваться деньгами можно бесплатно до 50 дней;

- дополнительно начисляются бонусы.

“Рефинансирование кредитов” позволит не только погасить задолженности по кредитам, оформленным ранее на невыгодных условиях в Сбербанке и других банках. Но и получить дополнительные деньги на любые личные цели.

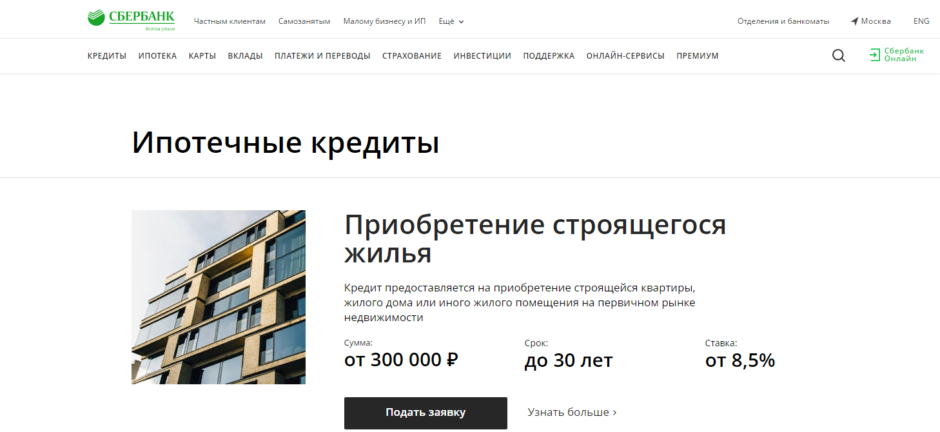

Ипотечная программа весьма обширна. Можно получить деньги под 6 процентов годовых на срок до 30 лет и:

- построить дом по индивидуальному проекту;

- приобрести престижную загородную недвижимость;

- купить квартиру в новостройке или на вторичном рынке;

- вложить деньги в строительство жилья;

- построить гараж или приобрести машиноместо.

“Нецелевой кредит под залог имущества” позволяет приобрести жилье без необходимости поиска первоначального взноса и подтверждения цели, ради которой берется значительный займ.

Условия по кредитам

По каждому кредитному продукту предлагаются индивидуальные условия, касающиеся ставки, суммы и срока. Но можно выделить общие:

- решение по заявке предоставляется оперативно, в случаях с постоянными или зарплатными клиентами достаточно нескольких минут;

- процентную ставку за пользование кредитом можно снизить, взяв значительную сумму кредита или оформив займ на специальных условиях;

- максимальный размер кредита всегда рассматривается индивидуально и зависит в большей мере от уровня платежеспособности клиента;

- сроки действия договора, как и даты ежемесячного погашения, определяются самим заемщиком.

Процентные ставки

Самые низкие ставки в ипотечном кредитовании, позволяющим купить жилье, погашать долги и жить в новой квартире полноценной жизнью:

- от 6 процентов при поддержке государства для семей с детьми;

- от 8,5 процента при приобретении квартиры в новостройке;

- от 11,1 процента при покупке загородного дома.

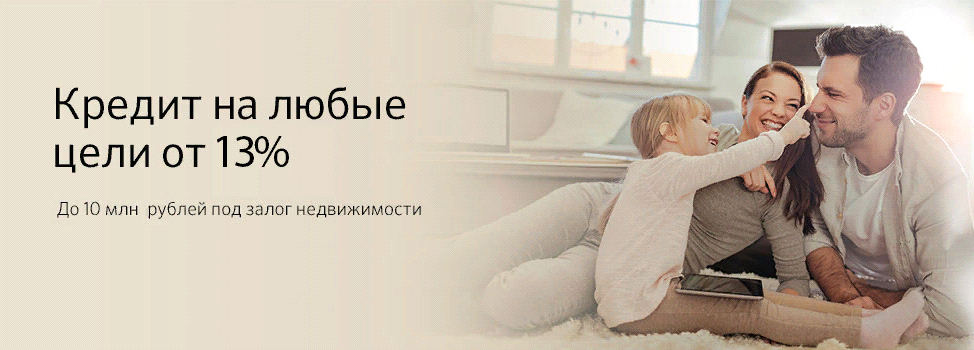

При оформлении нецелевого кредита на любые цели, но чаще всего направленные на приобретение жилья, размер вознаграждения банку составляет 13 процентов.

12,9 процента годовых – таково вознаграждение банку при оформлении:

- потребительского кредита;

- кредита на рефинансирование.

Процентные ставки при пользовании кредитными картами значительно больше: от 23,9% при персонально предоставленном лимите, до 36% при просрочке.

Но исполнительным клиентам не стоит этого опасаться, так как в льготный период, который составляет аж 50 дней, картой можно пользоваться бесплатно, то есть за 0% вознаграждения банку.

Суммы

Максимальная сумма, которую хватит на покупку комфортабельного дома или уютной квартиры в престижном районе – 10 миллионов рублей. Но стоит иметь в виду, что доход при таких претензиях тоже должен быть солидным, от 100 тысяч рублей.

Кредитную карту можно получить с лимитом от 50 до 600 тысяч рублей. Даже человек со скромной, но стабильной заработной платой, может воспользоваться возможностью и получить безналичный займ на карту Сбербанка.

Сроки

Чем меньше срок кредитного договора, тем меньше переплата, но больше размер ежемесячного платежа. Больший срок предусматривает большую переплату по процентам, но и большую комфортность в плане распределения заработка.

Залог

В качестве обеспечения по ипотечным и долгосрочным кредитам на крупные суммы требуется обязательный залог в виде:

- иного или приобретаемого объекта недвижимости;

- земельных участков;

- транспортного средства;

- ценных бумаг;

- слитков драгоценных металлов.

Залог обеспечивает исполнение обязательств заемщика перед банком, но на протяжении всего времени действия кредитного договора находится в пользовании заемщика.

Прочие условия

Выдача денег по кредиту производится для обычных клиентов в отделениях Сбербанка по месту постоянной или временной регистрации. А вот участники зарплатного проекта могут получить одобренный кредит в любом дополнительном офисе на территории России.

Кредиты погашаются равными платежами, что для клиента очень удобно:

- всегда знаешь точную сумму платежа;

- легко рассчитать семейный бюджет на долгосрочную перспективу.

При повышении уровня доходов заемщика, кредит можно погасить частично или полностью задолго до срока окончания действия договора. При этом проценты будут взиматься исключительно за фактический срок использования. Никакие штрафные санкции в виде комиссии или пени не предусмотрены. Главное, заблаговременно уведомить Сбербанк о желании погасить кредит досрочно.

Страхование

При получении ипотечного кредита обязательное требование не Сбербанка, а государства – оформление страхового полиса на передаваемое в залог имущества от:

- повреждения;

- утраты.

Процедура страхования выгодна как заемщику, так и банку. Ведь приобретение недвижимости в ипотеку – процедура длительная и подразумевающая огромные суммы. Страхование позволяет снизить риски всех участников договора. Если с залоговым имуществом приключится непредвиденное происшествие: сгорит, разрушится, испортится, – то страховая компания возместит ущерб банку в полном объеме.

Кроме того, наличие страховки повышает шансы на получение кредита, и дает возможность получить займ по сниженной ставке.

Чтобы обратиться за оформлением страхового полиса нет необходимости покидать отделение Сбербанка, так как страховые программы предлагают дочерние компании ПАО “Сбербанк,” ООО СК:

- “Сбербанк Страхование”;

- “Сбербанк Страхование жизни”.

При необходимости полис можно оформить дистанционно на сайте “ДомКлик” или на официальных интернет-ресурсах страховых компаний.

Какой выбрать?

Делая выбор в пользу той или иной кредитной программы, нужно в большей степени ориентироваться на цель, для решения которой берется займ.

В случае если требуется значительная сумма наличных для покупки товаров, то выгоднее обращаться за потребительским кредитом. Ведь за снятие с карт наличных придется заплатить комиссионный сбор в размере 23 процентов, а ставка по кредиту составляет всего 12,9 процента.

Если покупку или услугу можно оплатить безналичным способом и деньги планируется вернуть банку в ближайший срок, то оптимальным вариантом будет оформление кредитной карты с грейс-периодом. Клиент в данном случае, осуществит поставленную цель и воспользуется деньгами банка на безвозмездной основе.

Не имея конкретных планов, но желая иметь дополнительный источник средств, следует оформить кредитную карту. В таком случае деньги на предвиденные расходы будут всегда. А в тот момент, когда средства карты будут не востребованы, убытки клиент нести не будет.

К тому же кредитная карта позволяет получать, при разумном ее использовании, гарантированный доход:

- проценты ежемесячно по депозитному вкладу;

- бонусы при участии в программах лояльности;

- скидки до 99 процентов при обслуживании у партнеров.

Как взять кредит в Сбербанке?

Гражданин Российской Федерации, достигший возраста совершеннолетия, вправе обратиться в Сбербанк за кредитом. Оформление заявки на кредит может происходить при личном присутствии клиента в отделении банка или в дистанционном режиме через приложение “Сбербанк Онлайн”.

Что потребуется?

Для использования сервиса “Сбербанк Онлайн” требуется быть действующим клиентом Сбербанка и иметь в пользовании любой карточный продукт.

Для обращения в дополнительный офис Сбербанка, требуется:

- желание получить займ на выгодных условиях;

- некоторое количество свободного времени;

- наличие оригинала гражданского паспорта.

Пошаговые действия

При обращении в подразделение Сбербанка, необходимо на первом этапе, взять с собой единственный документ – паспорт, в котором должна быть отметка о регистрации: постоянной или временной.

Перешагнув порог дополнительного офиса, необходимо:

- Обратиться к консультанту по банковским продуктам, который расскажет о существующих программах и поможет сделать правильный выбор.

- Получить форму заявки и анкеты, которую следует заполнить:

- непосредственно в зале, следуя подсказкам специалиста;

- дома, воспользовавшись нужными документами, и затем принести в банк.

- Дождаться предварительного решения кредитной комиссии:

- обычным клиентам – в течение двух дней;

- зарплатным клиентам – в момент обращения за кредитом.

- Явиться в отделение банка с полным пакетом документов, перечень которых:

- можно попросить у консультанта;

- найти на официальном сайте.

- Заключить договор, и получить график погашения платежей.

- Получить деньги на:

- уже имеющийся счет;

- бесплатно выданную карту Сбербанка.

Требования к заемщику

Заемщики подразделяются на две категории:

- получающие зарплату на счет в Сбербанке;

- не получающие зарплату на счет в Сбербанке.

Требования к первой категории заемщиков лояльные:

- возраст от 18 лет;

- стаж работы от 3-х месяцев на последнем месте.

Требования ко второй категории заемщиков стандартные:

- возраст от 21 года;

- стаж работы от 6 месяцев на последнем месте работы при общем трудовом стаже в 1 год за последние пять лет.

Общие условия для всех категорий:

- верхняя возрастная планка – 75 лет;

- гражданство Российской Федерации.

Необходимые документы

Зарплатным клиентам достаточно предъявить паспорт, чтобы получить кредит, так как вся личная и финансовая информация о них имеется в базе данных.

Существует список основных документов:

- паспорт;

- справка, подтверждающая доходы, по форме 2-НДФЛ;

- копия трудовой книжки, подтверждающая трудовую занятость.

Но в зависимости от обстоятельств, список может подвергаться корректировке, чаще всего в большую сторону. Так, при оформлении ипотеки, нужно будет представить документы:

- по предоставляемому в залог имуществу;

- по оформляемому в кредит жилому помещению;

- подтверждающие внесение первоначального взноса.

Как подать заявку на кредит в Сбербанке

Подача заявки на кредит в Сбербанке осуществляется двумя способами:

- через приложение “Сбербанк Онлайн”;

- лично в отделении банка по месту жительства.

Частые причины отказа

Сбербанк – не благотворительная организация, а кредитно-финансовая, основная цель которой, кроме того, что кредитовать клиента, получить назад в полном объеме собственные средства, да еще с процентами. Именно поэтому, если претендент на займ является неплатежеспособным или его доход едва покрывает его расходы на жизнь, то он получит отказ в выдаче кредита.

И даже если он при посещении банка будет выглядеть респектабельно, оценивать его будут не по внешним, а по сугубо прагматичным параметрам.

Если клиент пытается произвести на кредитную комиссию банка положительное впечатление путем предоставления неправдоподобных сведений или подложных документов, то он кроме того, что получит категорический отказ, может попасть в руки правоохранительных органов.

Отсутствие мобильного телефона у пользователя, а также оформление его на третье лицо, тоже будет являться причиной отказа (которую при желании можно быстро устранить).

Может вызвать сомнение человек, достигший определенного возраста, не имеющий в собственности объекты движимого или недвижимого имущества.

Как рассматриваются?

Официальный источник Сбербанка сообщает о том, что максимальный срок рассмотрения заявки от физического лица 2 рабочих дня. Это время отведено на:

- проверку достоверности, предоставляемой потенциальным заемщиком информации;

- оценку его добропорядочности, законопослушности и платежеспособности.

Служба безопасности, используя собственные ресурсы, проверяет полученную информацию о заемщике, созаемщиках, поручителях на достоверность.

Зарплатные клиенты, получающие заработную плату или пенсию на карточный счет в Сбербанке, могут рассчитывать на привилегии как в плане более выгодных условий кредитования, так и в сроках рассмотрения заявки. Кредитная комиссия может одобрить заявку специальных клиентов на кредит в течение двадцати минут.

Как повысить вероятность одобрения

Чтобы быть уверенным в положительном решении кредитной комиссии, необходимо:

- познакомиться с условиями, предлагаемыми банком;

- выбрать оптимальный вариант, оправдывающий цель займа и с погашением, которого можно справиться, исходя из уровня ежемесячных доходов.

Ведь трудно отказать человеку, который не просит запредельные суммы, а обоснованно претендует на кредит, который ему по силам.

Многие параметры, которые способны повысить вероятность одобрения кредита невозможно одномоментно приобрести:

- высшее образование;

- престижную работу;

- жилье в респектабельном районе.

Но отнестись к походу в банк, как к торжественному мероприятию, одевшись с иголочки, и вести беседу со специалистом кредитного отдела в спокойном благожелательном тоне вполне возможно. А если к тому же в результате беседы, клиент представит полный пакет обязательных и дополнительных документов, подтверждающих его добропорядочность, исполнительность и обязательность. То консультант непременно поможет подобрать кредитную программу на индивидуальных условиях.

Гарантию одобрения желаемой суммы обеспечит:

- залог недвижимости или ценного высоколиквидного имущества;

- наличие поручителей и созаемщиков с высоким уровнем доходов.

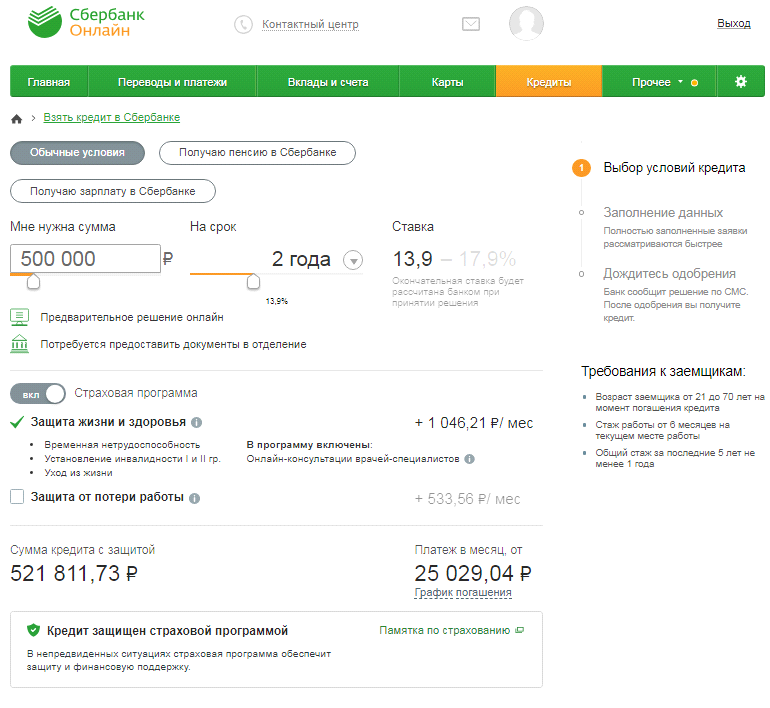

Онлайн-заявки на кредит в Сбербанке

Держатели дебетовых или кредитных карт Сбербанка получают доступ к системе “Сбербанк Онлайн”, в которой контролируют движение собственных или заемных средств. А также могут формировать и отправлять заявки на кредиты в режиме онлайн.

Войти в финансовое приложение можно как с компьютера, так и с мобильного телефона:

- Осуществить вход путем введения логина и пароля.

- Войти в раздел “Кредиты”.

- Выбрать параметры кредитного продукта, заполнив все данные:

- размер кредита;

- срок погашения долга;

- вариант страховой программы.

- Проанализировать соответствие собственных возможностей автоматически рассчитанным условиям:

- предварительной процентной ставкой;

- ежемесячному платежу.

- Выбрать для окончательного оформления кредитного договора и получения денег номер дополнительного офиса, расположенного в непосредственной близости к работе или месту жительства

- Завершить составление заявки активацией кнопки “Оформить кредит”.

- Дождаться поступления смс с кодом подтверждения и ввести его в отведенное поле.

- Заполнить анкету, сообщив Сбербанку недостающие сведения о собственной персоне: личные и контактные.

- Отправить заявку на рассмотрение кредитной комиссии нажатием кнопки.

Практика показывает, что заявки, отправленные постоянными клиентами через сервис “Сбербанк Онлайн”, подлежат оперативному рассмотрению.

Как рассчитать ежемесячные платежи?

Кредит – это обязательство перед банком. Для его выполнения еще до момента оформления займа необходимо рассчитать кредит таким образом, чтобы размер ежемесячного платежа был посильным для оплаты и оставались деньги на личные расходы.

Вручную

Клиенты, способные самостоятельно произвести расчет, могут посчитать проценты по кредитной программе, задействуя формулу: S=S3*i*Kk/Kr. В которой:

- S – проценты по кредиту за весь период;

- S3 – размер предоставленного кредита;

- i – годовая процентная ставка;

- Kk – общее количество дней для погашения задолженности;

- Kr – количество дней в году.

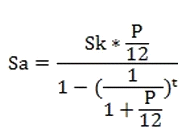

При аннуитетной форме погашения кредитной задолженности, предлагается воспользоваться формулой, которая позволит, исходя из суммы займа, процентной ставки и количества обязательных платежей, высчитать размер ежемесячного платежа.

Обычному пользователю, который не обладает специальными навыками довольно трудно корректно произвести расчет самостоятельно.

С помощью калькуляторов

Благо, что на официальном сайте для расчета каждой программы предложен кредитный калькулятор. Достаточно сформировать кредитный пакет, определившись с:

- целью кредита;

- суммой;

- сроком кредитования, – чтобы программа автоматически произвела расчет и предоставила данные не только по сумме ежемесячного платежа, но и необходимого дохода для получения желаемой суммы.

Моделируя ситуацию с помощью калькулятора, можно легко произвести предварительный расчет параметров кредита.

Другие способы

Существуют и другие способы расчета:

- Знакомые с программой Exel, могут произвести расчет платежа в месяц и даже построить кредитный график платежей.

- Онлайн-калькуляторы на специальных сайтах в интернете могут помочь в деле подбора оптимального кредитного продукта.

- Клиент вправе попросить сотрудника финучреждения:

- произвести расчеты, прибегая к собственным принципам;

- предоставить формулу, с помощью которой произвести самостоятельно вычисления.

Результаты подсчетов наверняка не будут одинаковыми на 100 процентов, но позволят определиться с кредитными параметрами и соотнести желания с возможностями.

Примеры расчетов

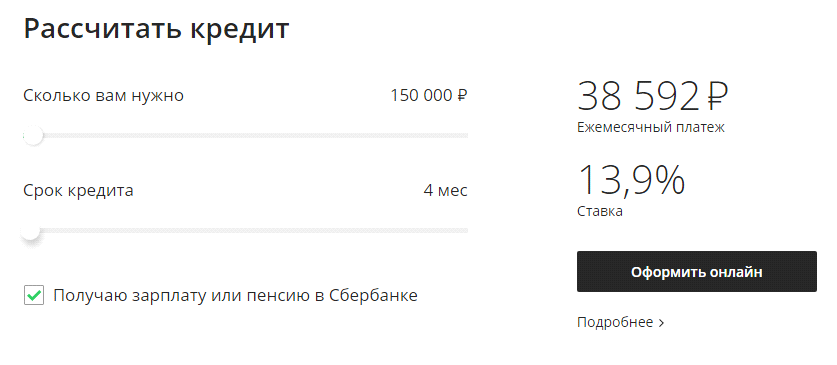

Воспользуемся сервисом, предоставленным Сбербанком для расчетов, исходя из того, что в калькулятор внесены параметры конкретной кредитной программы банка.

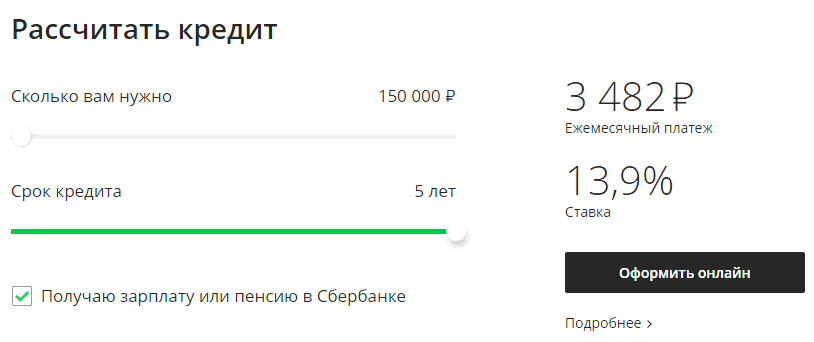

Претендуя на потребительский кредит в размере 150 тысяч рублей на покупку новой мебели, можно оформить кредитный договор, при котором ежемесячный платеж будет составлять:

- 38592 рубля при сроке погашения в 4 месяца;

- 3482 рубля при сроке погашения в 5 лет.

Процентная ставка останется в любом случае одинаковой – 13,9 процента.

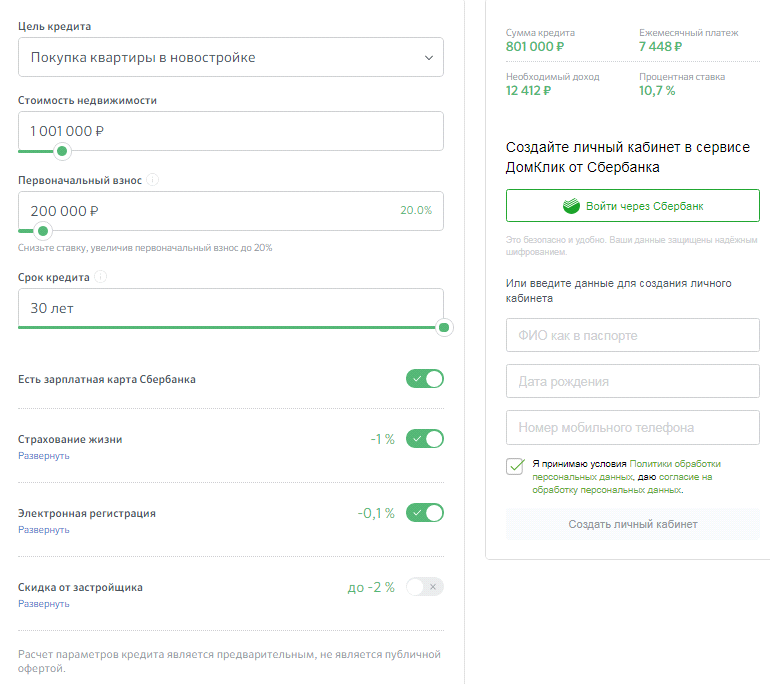

Допустим, клиент желает:

- приобрести новую квартиру в новостройке стоимостью 1 миллион рублей;

- получить кредит на максимальный срок в 30 лет, имея для первоначального взноса 200 тысяч рублей.

Результаты подсчета будут весьма оптимистичными – банк предоставит недостающую сумму в размере 801000 рублей. Для оформления достаточно иметь заработную плату в размере 12 412 рубля, из которых ежемесячно выделять 7448 для погашения долга.

Для покупки квартиры стоимость 2 миллиона рублей, необходимо иметь доход в 26 тысяч рублей, так как ежемесячный платеж составит 15564 рубля.

Получение кредита

Когда все этапы оформления позади и остается самый приятный момент – получение денег, то нужно иметь в виду, что в зависимости от выбранной программы, деньги можно получить:

- наличными;

- безналичным переводом.

Получение кредита наличными в Сбербанке

Кредит наличными в кассе организации получить не удастся – высока степень риска, прежде всего, для самого заемщика. Используется более безопасный способ:

- оформляется бесплатная карта Momentum;

- деньги в полном объеме переводятся на карточный счет;

- обналичиваются в любой момент в банкомате без взимания комиссии.

Получение кредита на карту

После подписания договора, в этот же день, деньги в полном объеме единовременно зачисляются на счет банковской карты, держателем которой является заемщик.

Другие варианты

В том случае, если заемные деньги необходимы для определенной цели, то полученные средства сразу переводятся на счет продавца или застройщика. На некоторый период арендуется банковская ячейка, в которой до момента заключения сделки купли-продажи, хранятся кредитные деньги.

Погашение кредита

Погашение кредита, предоставленного Сбербанком, вне зависимости от реализуемой программы, происходит равными (аннуитетными) платежами.

Досрочное погашение

Если у заемщика возникает возможность до окончания срока погасить задолженность по кредиту, он может это сделать. Не стоит опасаться штрафных санкций и дополнительных комиссий. Единственное, о чем следует позаботиться – написать заявление, в котором будет указано:

- дата досрочного погашения, которая обязательно должна приходится на рабочий день;

- предполагаемая сумма взноса;

- номер счета, с которого будет производиться перечисление.

Преимущества и недостатки кредитования в Сбербанке

Прежде всего, Сбербанк – банк с огромными активами, гигантской сетью отделений и банкоматов, квалифицированным персоналом, обширными кредитными программами.

Преимущества кредитования в банке под номером 1 в России, очевидны:

- реальная процентная ставка по кредитам;

- прозрачные условия договора;

- отсутствие навязанных программ страхования;

- выгодная для клиента система погашения кредита равными платежами;

- сопровождение клиента на протяжении всего срока действия договора;

- возможность получить кредит без справок, без залогов, без поручителей.

Недостатки выражены в:

- высоком уровне требований к заемщикам;

- отсутствии лояльности к клиентам с негативной кредитной историей;

- тщательной проверке документов службой безопасности;

- затягивании сроков рассмотрения заявок.

Подведем итоги

Сбербанк подтверждает собственную репутацию требовательностью к заемщикам и предоставляемым ими документам. Но и одновременно, обеспечивает высокие стандарты обслуживания, гарантирует безопасность совершенной сделки, предоставляет гибкие условия для разных категорий клиентов.