Россияне с каждым годом берут все больше займов. По данным Центробанка, на начало 2020 года население страны должно банкам свыше 17,6 трлн. руб. Сумму можно сравнить с расходами федерального бюджета РФ за 2019 год. Объем просрочки по кредитам превышает 730 млрд. руб. При этом увеличивается средний размер потребительского займа. Львиная доля кредитов приходится на бедную часть населения. Около 14,6% (8,2 млн.) заемщиков отдают свыше 50% своего месячного заработка на выплату кредитов. Из них почти 80% имеют невысокие доходы.

Размер их зарплаты не больше 50 тыс. руб.

Статистика выданных кредитов в 2019-2021 гг.

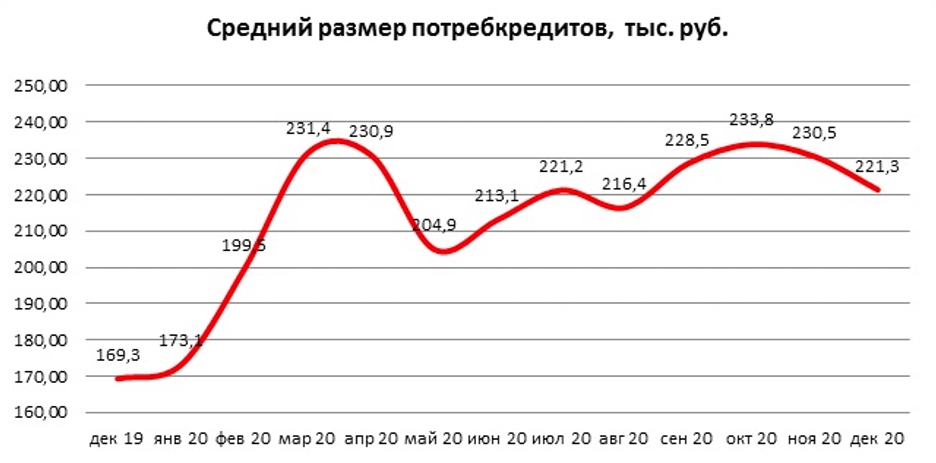

По данным НБКИ, размеры займов в 2020 году выросли на 30,7%. Средняя сумма займа достигла 221,3 тыс. руб. В 2019 году она была на уровне 169,3 тыс. Прирост за год – 52 тыс. руб. Тогда как доходы граждан постепенно снижаются. Показатель падает пять лет подряд. Например, в начале 2019 года доходы россиян сократились на 1,3%.

Наиболее закредитованными оказались граждане с низкими и средними заработками. Такие выводы основываются на результатах исследований Высшей школы экономики. Определить закредитованность можно по таким признакам:

- в семье более 4 займов;

- на выплаты долгов уходит свыше 1/3 доходов семьи;

- просрочка по займу составляет больше 2 месяцев.

Еще одним критерием является отношение членов домохозяйства к кредитным платежам. Если они считают их обузой — это верный признак усталости от долговых обязательств.

Доля заемщиков с низкими доходами составляет 42%. По данным Росстата о заработках за 2017 год, сюда входят граждане с доходами в районе 11 тыс. руб. Такие заемщики имеют минимум один признак закредитованности. В группе со средними заработками (27 000 р.) закредитованными являются 43% заемщиков.

На проблему уже обратил внимание президент России Владимир Путин. Он поручил ЦБ РФ подключиться к решению вопроса, чтобы избежать образования новых «пузырей» в экономике.

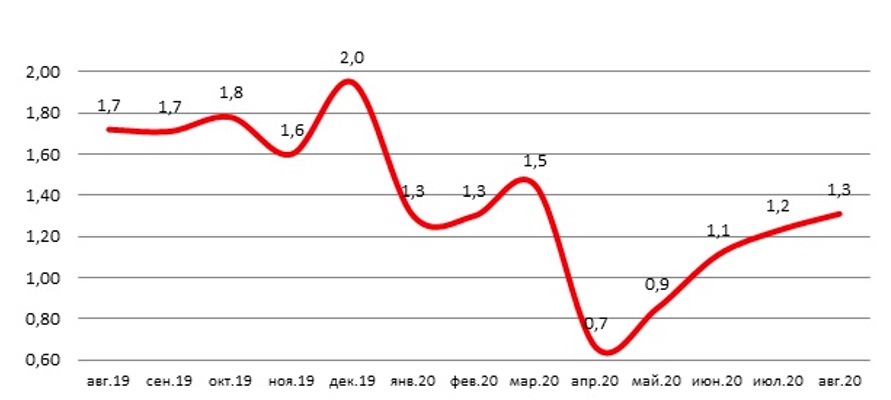

Динамика выдачи потребительских займов в 2019-2020 гг. (млн. ед.):

Изменение среднего размера кредита в 2019-2020 гг. (тыс. руб.):

Среднее значение ПКР заемщика было 633 балла (конец 2020 года). Минимальный показатель составляет 300 баллов, предельный – 850. Ситуация за год не изменилась. Динамика значения ПКР по сумме займа (баллы):

| Размер займа | 2019 год | 2020 год | Изменение |

| до 100 000 р. | 618 | 612 | -6 |

| от 100 000 до 300 000 р. | 635 | 633 | -2 |

| от 300 000 до 500 000 р. | 664 | 668 | +4 |

| от 500 000 р. | 690 | 695 | +5 |

| По всем займам | 633 | 633 | 0 |

Значение ПКР является ключевым фактором при вынесении решения о предоставлении кредита. Банки выдают потребительские займы только тем лицам, у которых уровень долговой нагрузки в удовлетворительном состоянии.

Объем выданных кредитов в России по регионам

В 2020 году (январь-август) банки выдали населению почти 9,2 млн. потребительских займов. За такой же период 2019 года показатель сократился на 27,1%. В тройку лидеров по средней величине кредита входит Москва (506,7 тыс.), ХМАО (345,7 тыс.) и СПб (344,9 тыс.).

Изменение среднего показателя выданных займов за 2017-2020 гг. (тыс. руб.):

| Регион | 2017 (IV квартал) | 2018 (IV квартал) | Изменение (%) | 2019 (декабрь) | 2020 (декабрь) | Изменение (%) |

| Москва | 452,7 | 453,2 | 0,1 | 414,9 | 506,7 | 22,1 |

| Санкт-Петербург | 255,5 | 298,1 | 16,7 | 284,3 | 344,9 | 21,3 |

| Московская обл. | 299,7 | 313,5 | 4,6 | 273,9 | 331,8 | 21,1 |

| ХМАО | 231,7 | 255,8 | 10,4 | 280,9 | 345,7 | 23,1 |

| Республика Саха | 167,2 | 180,8 | 8,1 | — | — | — |

| Тюменская обл. | 161,0 | 178,2 | 10,7 | 191,8 | 234,5 | 22,3 |

| Свердловская обл. | 158,1 | 182,1 | 15,1 | 180,0 | 246,0 | 36,7 |

| Хабаровский край | 156,0 | 188,8 | 21,0 | — | — | — |

| Самарская обл. | 151,2 | 166,0 | 9,8 | 150,7 | 204,4 | 35,6 |

| Ленинградская обл. | 148,0 | 214,4 | 44,9 | 188,8 | 240,8 | 27,6 |

| Красноярский край | 142,8 | 164,0 | 14,9 | 159,6 | 212,1 | 32,9 |

| Новосибирская обл. | 141,1 | 189,1 | 34,1 | 175,5 | 218,9 | 24,8 |

| Астраханская обл. | 137,1 | 140,4 | 2,3 | — | — | — |

| Забайкальский край | 135,5 | 140,6 | 3,8 | — | — | — |

| Приморский край | 134,7 | 164,5 | 22,1 | 150,8 | 205,0 | 35,9 |

| Ростовская обл. | 134,1 | 154,6 | 15,3 | 144,2 | 173,8 | 20,5 |

| Томская обл. | 133,7 | 170,3 | 27,3 | — | — | — |

| Челябинская обл. | 131,0 | 156,0 | 19,0 | 148,3 | 189,1 | 27,5 |

| Омская обл. | 130,7 | 151,6 | 15,9 | 148,4 | 204,3 | 37,6 |

| Волгоградская обл. | 129,9 | 153,4 | 18,1 | 147,1 | 185,8 | 26,3 |

| Тульская обл. | 128,1 | 183,1 | 42,9 | 153,9 | 203,9 | 32,5 |

| Иркутская обл. | 126,3 | 151,8 | 20,1 | 141,5 | 181,1 | 27,9 |

| Ставропольский край | 125,6 | 145,8 | 16,1 | 129,1 | 172,0 | 33,2 |

| Пермский край | 123,8 | 166,6 | 34,6 | 152,4 | 204,2 | 33,9 |

| Воронежская обл. | 120,1 | 155,0 | 29,0 | 145,0 | 182,4 | 25,8 |

| Саратовская обл. | 120,4 | 139,9 | 16,2 | 130,6 | 171,8 | 31,6 |

| Оренбургская обл. | 118,2 | 143,0 | 21,0 | 136,5 | 195,7 | 43,3 |

| Башкортостан | 117,9 | 141,9 | 20,4 | 145,7 | 190,8 | 30,9 |

| Татарстан | 117,8 | 150,2 | 27,5 | 144,4 | 201,1 | 39,3 |

| Нижегородская обл. | 116,7 | 155,4 | 33,2 | 143,5 | 186,2 | 29,7 |

| Удмуртская Республика | 115,3 | 140,6 | 22,0 | 142,9 | 175,3 | 22,6 |

| Чувашская Республика | 112,8 | 141,1 | 25,0 | — | — | — |

| Ульяновская обл. | 112,1 | 133,1 | 18,7 | — | — | — |

| Пензенская обл. | 107,3 | 146,5 | 36,6 | — | — | — |

| Кемеровская обл. | 102,4 | 130,5 | 27,4 | 124,3 | 190,1 | 52,8 |

| Кировская обл. | 99,2 | 137,4 | 38,4 | — | — | — |

| Владимирская об. | 95,7 | 151,2 | 58,0 | — | — | — |

| Белгородская обл. | 95,2 | 158,6 | 66,6 | 137,5 | 178,5 | 29,8 |

| Алтайский край | 87,5 | 114,6 | 30,9 | 104,6 | 152,9 | 46,2 |

В 2018 году лидером по изменению объема выданных кредитов в России была Белгородская, Владимирская и Ленинградская область. Самые низкие показатели демонстрировала Москва, Астраханская область и Забайкальский край.

В 2020 году самый высокий показатель изменения объема выданных займов физическим лицам наблюдался в Алтайском крае, Кемеровской, и Оренбургской области. Самые низкие показатели в СПб, Московской и Ростовской области.