По данным на 01.01.2021 года общий остаток задолженности по кредитам, предоставленным физическим лицам, составил 19,9 млрд. руб., в том числе просроченной 888 млн руб. (4,5%). Общее количество заемщиков составляет более 39,5 млн человек. Рост задолженности по кредитам составил в 2020 году по сравнению с 2019 годом 13,4%. Объем просроченной задолженности вырос за 2020 год на 20%. Несмотря на это Регулятор считает, что качество кредитного портфеля находится на высоком уровне.

Наибольшую популярность имеют потребительское кредитование и кредитные карты.

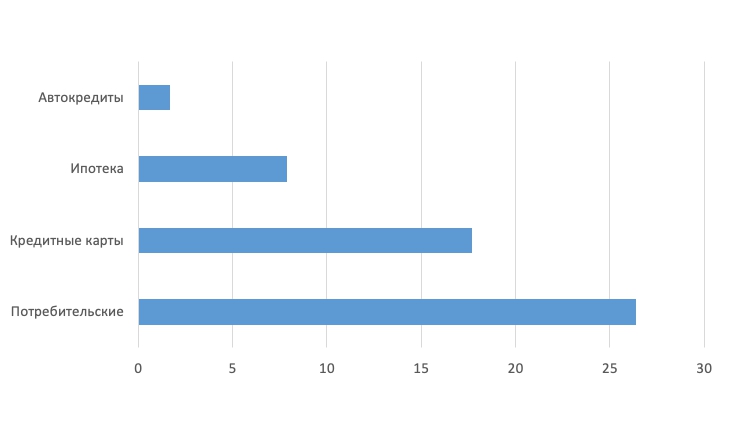

На что берут кредиты

По долговой нагрузки населения, представленными Банком России за 1 квартал 2020 года, динамика количества заемщиков по видам кредитов выглядит следующим образом:

Доля потребительского кредитования составляет 26,4% к общему объему выданных кредитов. В этом сегменте наибольшую долю занимают кредиты на ремонт (32%), на покупку автомобиля (25%), дорогостоящие товары (18%). Один из 10 заемщиков вынужден оформлять новый кредит, чтобы закрыть имеющуюся задолженность.

Наблюдается все большая склонность заемщиков совмещать потребительские кредиты с ипотечными. За первое полугодие 2020 года доля таких заемщиков выросла с 9,9 до 10,5%. Это ведет к увеличению риска кросс-дефолта для заемщиков банков.

В подсчитали, что долг заемщика за 2019 год увеличился почти на 11%. Он составил 249 тыс. рублей. Как указали эксперты, «личный долг среднестатистического клиента банка за последние три года вырос почти на 30%».

Статистика банков

Основной доход банки получают от процентов по кредитам, поэтому они активно развивают услуги, запускают новые программы. Несмотря на это общий кредитный портфель в 2020 году вырос всего на 4,6%, что на 7,4% меньше, чем в 2019 году. Это объясняется введением ограничительных мер в связи с пандемией, снижением доходов, регулятивного сдерживания со стороны Банка России.

Какие чаще предлагают

Крупные кредитные организации, имеющие солидные кредитные портфели, неактивно занимаются рекламированием кредитных программ. Условия выдачи в них могут быть более жесткими, чем в других, менее популярных банках.

Перечень популярных кредитных организаций, предлагающих оформление кредитов населению:

- Банк Тинькофф;

- Промсвязьбанк;

- Почта Банк;

- МТС Банк;

- Восточный Банк;

- Альфа Банк.

В них выше процент одобрения заявок, лояльные требования к заемщикам, могут быть предложены более выгодные условия кредитования. Кредиторы предлагают рефинансировать задолженность других банков под меньший процент, привлекая клиентов сниженной процентной ставкой, возможностью получить дополнительные деньги.

Где чаще берут

Экспертное Агентство РИАРЕЙТИНГ опубликовало рейтинг банков по объему кредитного портфеля на 01.01.2020г. Лидером является Сбербанк, удельный вес задолженности по кредитам физических лицам составил 7240,6 млрд. руб. Вторую позицию занимает ВТБ с портфелем для физлиц 2922,2 млрд. руб. Далее идут банки с кредитными портфелями менее 1 млрд. руб.: Альфа Банк – 666,3 млрд. руб., Газпромбанк – 581,1 млрд. руб. Россельхозбанк – 460,9 млрд. руб., Тинькофф Банк 362,4 млрд. руб.

В целом на 1 января 2020 года ТОП-50 банков контролировали суммарный ссудный портфель на 59,6 триллиона руб.

Где чаще не платят кредиты

Национальное бюро кредитных историй предоставляет следующую информацию по доле просрочки более 30 дней к общему объему потребительских кредитов в октябре 2020 г.:

- Ставропольский край 22,1%;

- Волгоградская обл. 20,6%;

- Оренбургская обл. 18,3%;

- Санкт-Петербург 15,6%;

- Московская обл. 14,6%;

- Москва 13,2%;

- Республика САХА 12,4%;

- Ханты-Мансийский АО 8,3%.

Информация представлена на основании анализа 4000 заемщиков, передающих сведения в НКБИ.

Исследования НАПКА (национальная ассоциация коллекторских агентств) показывают, что самыми недисциплинированными являются жители Ингушетии, Карачаево-Черкесии и Северной Осетии. Неплательщиками являются соответственно 13%, 9%, 7% от общего числа заемщиков.

Портрет типичного должника

Согласно исследованиям многопрофильного аналитического центра более половины трудоспособного населения РФ имеют опыт кредитования. 1/3 часть испытывала проблемы с погашением задолженности.

На одного среднестатистического россиянина приходится почти 120 тыс. руб. долга перед банками, в т. ч. 51 тыс. руб. по ипотечному кредитованию и 69 тыс. руб. по потребительскому.

В каком возрасте чаще берут кредиты

| Возрастные рамки | Доля, % |

| 18–22 | 23 |

| 23–27 | 36 |

| 28–32 | 42 |

| 33–37 | 44 |

| 38–42 | 43 |

| 43–47 | 41 |

| 48–52 | 37 |

| 53–57 | 34 |

| 58–62 | 27 |

| 63–67 | 21 |

| 68–72 | 13 |

| 73–79 | 6 |

Чаще всего берут кредиты граждане в возрасте 28–48 лет. Банки считают этот возраст самым продуктивным в финансовом плане. Человек уже зарекомендовал себя в профессии, еще нет проблем со здоровьем, он движется вперед по карьерной лестнице, если это женщина – меньше вероятность ухода в декретный отпуск.

Чаще берут кредиты граждане, имеющие работу – 41%, работающие пенсионеры – 36%, находящиеся в декретном отпуске – 35%. Неработающие пенсионеры составляют 17%.

Реже требуются заемные средства холостым и неженатым, доходов резко перестает хватать при появлении детей. Удельный вес семей с 2 детьми любых возрастных категорий в общем количестве заемщиков составляет 45–50%.

После выхода на пенсию граждане реже пользуются кредитами. Скорее это связано с тем, что необходимые крупные траты уже произведены и люди стараются жить «по средствам».

Портрет типичного заемщика

- Возраст 28–48 лет;

- Женат/замужем, мать-одиночка;

- Есть дети;

- Финансовый статус может быть любой – от высокого до совсем низкого;

- Средняя величина выплат составляет 11–20% семейного бюджета.

Доля людей, тратящих более 30% средств семейного бюджета на выплаты по долгам, описывают свое материальное положение, как «Не хватает денег даже на продукты».

Чаще всего обращаются за кредитами граждане со средними доходами, их доля составляет 36% в общем объеме задолженности. Заемщики с высокими доходами (их 26%) чаще оформляют ипотечные кредиты, их доля составляет 54% в общем ипотечном кредитном портфеле, тогда, как у заемщиков со средними доходами доля ипотечных кредитов равна 34%.

Какие должники чаще не платят

По данным исследований НАФИ женщины более ответственно относятся к выплатам долгов, чем мужчины. Наличие просрочек допускают 39 % женщин и 61% мужчин.

По сведениям Ассоциации Коллектроских агентств чаще не производят выплаты заемщики со средне специальным образованием, работающие продавцами (8,5%) и водителями (9%). Исследования Ассоциации показали, что просроченные обязательства имеют более 10 млн россиян. Каждый четвертый заемщик погашает задолженность с трудом. Основными причинами увеличения неплательщиков (в более 60% случаев) являются потеря работы, снижение доходов.

Выход на просрочку чаще всего допускают заемщики, имеющие необеспеченные кредиты на небольшие суммы – до 100 тысяч рублей. Но по объемам просроченных сумм в лидерах те, кто оформил кредиты на суммы более 100 тысяч рублей.

В рядах неплательщиков реже всего оказываются пенсионеры, военные, учителя, врачи.

Отношение государства к кредитам

Государство поддерживает получение гражданами целевых и ипотечных кредитов. Разрабатываются специальные программы для приобретения жилья: для молодых семей, военных, бюджетников, социальная, целевое кредитование. Благодаря этому сегодня обзавестись собственным жильем могут многие семьи.

Госпрограммы «Семейный автомобиль», «Первый автомобиль», когда государство компенсирует часть стоимости покупки, способствовали увеличению объема выданных автокредитов. Рост в 2019 году составил 12% к 2018 году.

Для контроля за задолженностью Банк России обязывает коммерческие банки учитывать предельную долговую нагрузку заемщиков при выдаче новых необеспеченных кредитов на сумму от 10 тыс. руб. Глава ЦБ заявила, что обсуждается возможность введения подобных ограничений и по ипотечным кредитам. В декабре 2020 года было заявлено, что в связи с тем, что 40% ипотечных заемщиков имеют и другие активные кредиты, для снижения рисков планируется возможность введения ограничений по ипотечным кредитам в зависимости от долговой нагрузки заемщика.

Для основной массы заемщиков, оказавшихся в безвыходной ситуации, государством разработана процедура упрощенного банкротства, позволяющая снять обязательства по уплате кредита.

Кредитование выгодно не только для банков и заемщиков, но и для государства. Оно способствует развитию потребительского рынка, стимулирует производство, помогает в обеспечении жилья гражданам. Банки, уплачивая налоги, пополняют казну. Поэтому не стоит рассчитывать, что Правительство примет закон о всеобщей долговой амнистии, хотя такие предложения сегодня есть в Госдуме. Следует учитывать, что если долг и будет списываться, то только для отдельных категорий граждан, например, для многодетных семей, инвалидов, матерей-одиночек, потерявших работу. Могут выдвигаться дополнительные требования. Поэтому при получении денег в долг следует рассчитывать только на собственные финансовые возможности.

Что делать, чтобы не попасть в долговую яму

Использование заемных средств для приобретения товаров, покупки недвижимости, произведения работ или оплаты услуг является обычной практикой, применяемой гражданами по всему миру. Чтобы не закредитоваться, воспользуйтесь следующими правилами:

- Соизмеряйте размер платежей с денежными поступлениями. Нужно, чтобы доходы превышали обязательные и текущие расходы (включая обслуживание кредита) и у вас должны оставаться свободные денежные средства на непредвиденные траты. Выплаты по кредитам и займам не должны составлять более 40–50% вашего месячного бюджета.

- Не берите новый кредит на погашение старого. Если вы перекредитовываетесь для получения более выгодных условий, не берите лишних денег. Как показывает практика, излишки часто бессмысленно тратятся.

- Относитесь ответственно к выбору кредитора, в банках действуют различные программы кредитования, всегда можно найти наиболее оптимальные.

Если вы не испортите свою кредитную историю, в дальнейшем сможете рассчитывать на получение заемных средств на более выгодных условиях.