Ипотечное  кредитование от Сбербанка является одним из основных видов банковских услуг, предоставляемых лидером отечественного финансового сектора. Это объясняется стабильностью учреждения и выгодными условиями, предлагаемыми клиентам. Однако, растущий уровень конкуренции на банковском рынке вынуждает кредитные организации постоянно совершенствовать собственные коммерческие предложения.

кредитование от Сбербанка является одним из основных видов банковских услуг, предоставляемых лидером отечественного финансового сектора. Это объясняется стабильностью учреждения и выгодными условиями, предлагаемыми клиентам. Однако, растущий уровень конкуренции на банковском рынке вынуждает кредитные организации постоянно совершенствовать собственные коммерческие предложения.

- Варианты снижения процентной ставки в Сбербанке

- Снижение по заявлению

- Заявление через Сбербанк Онлайн

- Снижение через рефинансирование

- Снижение через реструктуризацию

- Пересмотр договора в судебном порядке

- Участие в социальных программах

- Другие способы

- Какое снижение ставки по ипотеке в Сбербанке можно ожидать?

- Другие способы снизить финансовую нагрузку

- В каком случае снизить ставку не получится?

Естественно, Сбербанк не является исключением, поэтому регулярно снижает процентную ставку по ипотеке. Например, текущее кредитование осуществляется под 7,5-10 процентов в год, в зависимости от вида выбранного клиентом займа. Эта программа была запущена в июне 2017 года.

Варианты снижения процентной ставки в Сбербанке

Важно  отметить, что ипотечное кредитование предусматривает длительный срок действия заключенного с банком договора. При этом вполне логичным является желание заемщиков привести величину процентной ставки к текущему уровню, который предлагается Сбербанком при оформлении нового кредита.

отметить, что ипотечное кредитование предусматривает длительный срок действия заключенного с банком договора. При этом вполне логичным является желание заемщиков привести величину процентной ставки к текущему уровню, который предлагается Сбербанком при оформлении нового кредита.

Учитывая интересы клиентов, финансовая организация разработала специальную программу, предусматривающую возможность снижения процентной ставки по ипотеке.

Условия программы предусматривают несколько вариантов снижения процента по ипотеке.

Снижение по заявлению

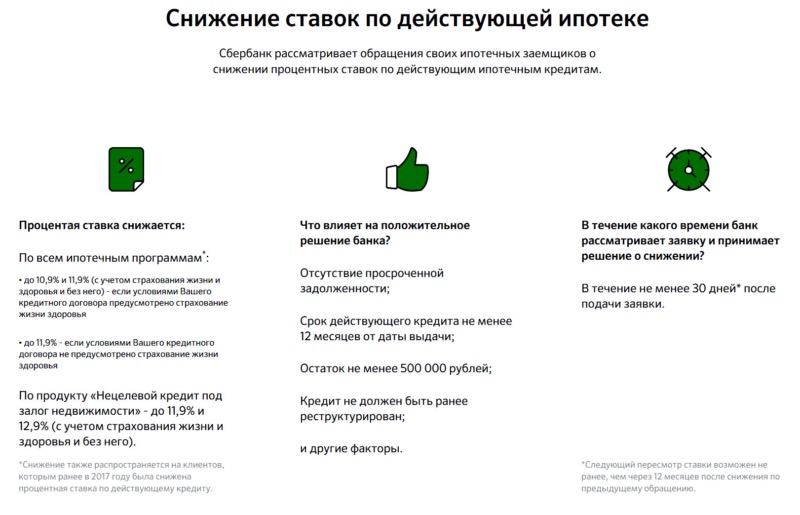

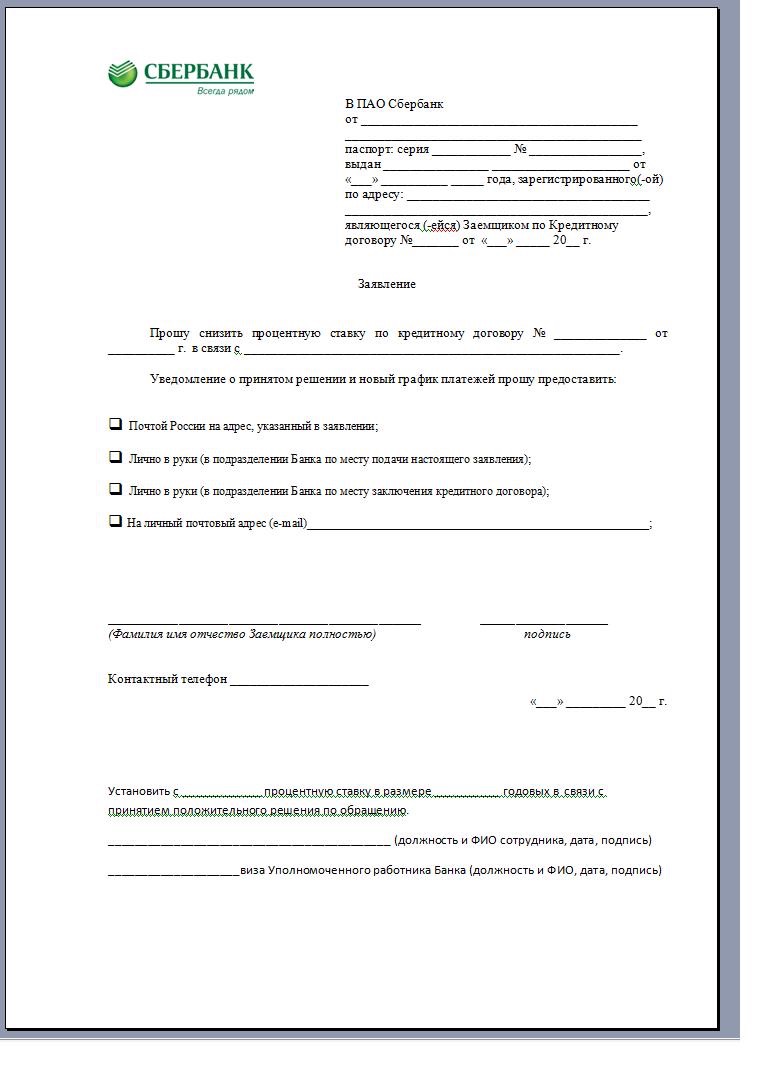

Самый  очевидный вариант действий при желании заемщика снизить процент по ипотеке – это обращение в Сбербанк с соответствующим заявлением. В документе необходимо указать данные о клиенте, возможные средства связи с ним и, естественно, номер заключенного с банком действующего кредитного договора. Важным моментом процедуры является то, что после поступления заявления банк рассматривает его в течение 30 дней. На принятие положительного решения влияет несколько факторов, наиболее важными среди которых являются отсутствие текущих просрочек по выплатам, оставшийся срок и сумма задолженности по займу.

очевидный вариант действий при желании заемщика снизить процент по ипотеке – это обращение в Сбербанк с соответствующим заявлением. В документе необходимо указать данные о клиенте, возможные средства связи с ним и, естественно, номер заключенного с банком действующего кредитного договора. Важным моментом процедуры является то, что после поступления заявления банк рассматривает его в течение 30 дней. На принятие положительного решения влияет несколько факторов, наиболее важными среди которых являются отсутствие текущих просрочек по выплатам, оставшийся срок и сумма задолженности по займу.

Заявление через Сбербанк Онлайн

Учитывая популярность системы Сбербанк Онлайн, не является удивительным тот факт, что подача заявления на снижение процентной ставки по ипотеке возможна и в режиме онлайн. Более того, сегодня именно этим способом пользуется подавляющее большинство клиентов финансовой организации.

Заполнение заявления на нем отнимает всего несколько минут, после чего документ направляется непосредственно в банк. Там же можно узнать статус документа.

Снижение через рефинансирование

Рефинансирование кредитов, выданных в Сбербанке, этой финансовой организацией не предоставляется. Однако, снизить процентную ставку путем рефинансирования вполне могут те заемщики, которые получили ипотечную ссуду в других банковских учреждениях.

Для принятия банком положительного решения клиенту необходимо заполнить стандартное заявление, а также предоставить документы по уже оформленному кредиту и остатке задолженности по нему, в том числе сведения об объекте залога. В большинстве случаев рассмотрение заявки на рефинансирование ипотеки другого банка занимает в Сбербанке 8-10 рабочих дней. Естественно, клиент сразу же извещается о принятом решении.

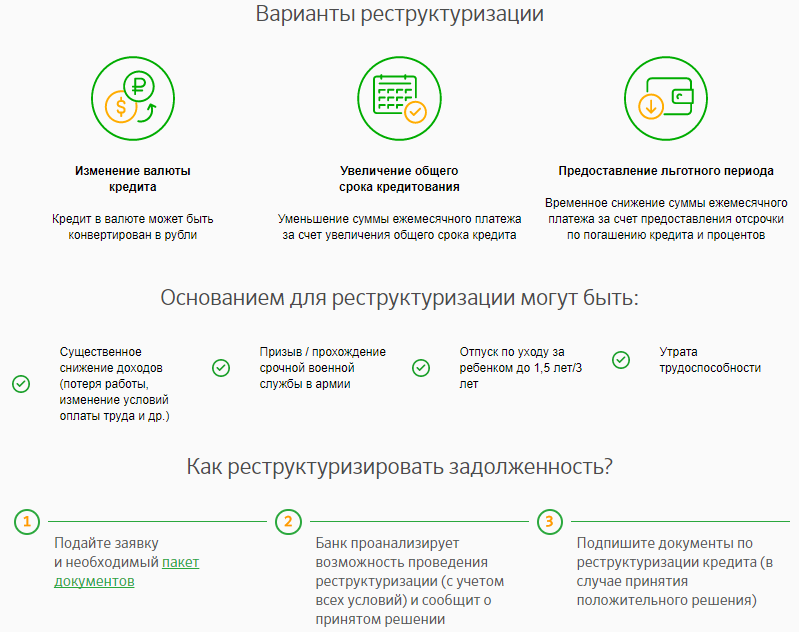

Снижение через реструктуризацию

Снижение процентной ставки по ипотеке путем проведения реструктуризации кредита в Сбербанке является процедурой, доступной всем заемщикам, независимо от того, в каком именно банке они получали ссуду. При этом клиенту также необходимо заполнить заявление в соответствии с установленной формой в бумажном виде или при помощи системы Сбербанк Онлайн. На практике применяется два варианта реструктуризации, предусматривающие снижение процентной ставки:

- Сокращение срока действия кредитного договора, которое сопровождается снижением процента.

- Приведение ставки в соответствие с условиями вновь оформляемых займов.

Первый способ применяется значительно чаще, так как он считается более выгодным банку. Для второго варианта вполне возможно потребуется предоставление пакета дополнительной документации, необходимой для обоснования необходимости снижения процентной ставки. Обращаясь с заявлением в банк, клиент должен понимать, что улучшение условий кредитования не является обязанностью финансовой организации. Это необходимо учитывать во время переговоров с сотрудниками Сбербанка.

Пересмотр договора в судебном порядке

Обращение в судебные инстанции с целью снизить процентную ставку по оформленному ипотечному кредиту целесообразно только в том случае, когда заемщик твердо уверен в возможности доказать ущемление его прав как потребителя банковских услуг. Очевидно, что юридическая служба Сбербанка является одной из самых квалифицированных на финансовом рынке, поэтому сделать это далеко не просто.Более того, вполне возможна ситуация, когда клиент вместо выгоды в виде снижения выплат по кредиту понесет убытки, связанные с оплатой услуг юриста.

Участие в социальных программах

Сбербанк активно принимает участие практически во всех социальных государственных программах. Поэтому одним из наиболее простых и реальных способов снизить процент по ипотеке является участие заемщика в одной из них.

В  качестве типичных примеров можно привести использование средств материнского капитала на погашение ипотеки или популярную и востребованную программу помощи в приобретении жилья для молодых семей.

качестве типичных примеров можно привести использование средств материнского капитала на погашение ипотеки или популярную и востребованную программу помощи в приобретении жилья для молодых семей.

Другие способы

Достаточно часто улучшить условия кредитования удается тем клиентам Сбербанка, которые могут доказать наличие у них объективных финансовых проблем. В этом случае кредитная организация нередко идет навстречу, снижая нагрузку на заемщика. Другой вариант получить низкий процент по ипотечной ссуде – это приобретение жилья в новостройке, которая возводится при непосредственном участии Сбербанка. В подобной ситуации высока вероятность получения льготных условий кредитования.

Какое снижение ставки по ипотеке в Сбербанке можно ожидать?

В настоящее время Сбербанк предоставляет возможность оформления нового ипотечного кредита, исходя из ставки в размере 7,5-10%.

Добиться снижения процента до этого уровня практически нереально, однако, вполне возможно получить новые условия кредитования, рассчитанные на величину процентной ставки примерно 10,9-11,9% годовых.

Достаточно часто это является весьма заметным улучшением действующих условий кредитования.

Другие способы снизить финансовую нагрузку

По сути, самым главным и реальным вариантом снижения финансовой нагрузки является обращение в Сбербанк с просьбой о реструктуризации или рефинансировании кредита. В первом случае речь идет о заемщиках самого Сбербанка, а во втором о клиентах других кредитных организаций. При этом крайне важно при возникновении каких-либо финансовых проблем не пытаться скрыться от сотрудников банковского учреждения.

Напротив, стараться своевременно гасить текущие платежи, одновременно с этим ведя переговоры с банком о предоставлении отсрочки в выплатах и улучшении условий кредитования.

В каком случае снизить ставку не получится?

При обращении клиента с просьбой о снижении процента по ипотеке вероятность положительного решения со стороны Сбербанка крайне невелика в следующих случаях:

- заемщик имеет текущие просрочки по регулярным выплатам;

- оставшийся срок по кредитному договору составляет менее года;

- остаток задолженности по займу составляет менее 0,5 млн. рублей;

- кредит уже был реструктурирован ранее.