Готовое жилье обладает одним весомым преимуществом перед строящимся – в квартире (или другой жилплощади) можно жить сразу после покупки. Поскольку преимущество – весомое, спрос на «вторичку» на ипотечном рынке велик. Большой спрос рождает большое предложение, поэтому у Сбербанка есть целых 5 ипотек на вторичное жилье. Ниже мы о них расскажем.

Готовое жилье обладает одним весомым преимуществом перед строящимся – в квартире (или другой жилплощади) можно жить сразу после покупки. Поскольку преимущество – весомое, спрос на «вторичку» на ипотечном рынке велик. Большой спрос рождает большое предложение, поэтому у Сбербанка есть целых 5 ипотек на вторичное жилье. Ниже мы о них расскажем.

Подробнее про ипотеку на вторичку от Сбербанка

Ипотека на вторичное жилье в Сбербанке бывает 5-ти видов:

- Обычный кредит на уже готовое жилье.

- Ипотека на приобретение загородного дома.

- Приобретение жилплощади в рамках программы Реновации.

- Военная ипотека.

- Займ на жилье с поддержкой государства.

У каждой – своя направленность и свои условия. Обычная ипотека – для всех, кредит на загородную недвижимость – на частные дома, программа Реновации – для ее участников (расскажем подробнее), военная ипотека – для военнослужащих, ипотека с поддержкой государства – для многодетных семей. У всех предложений (кроме первого) есть ограничения либо по типу недвижимости, либо по лицам, которые могут эту недвижимость получить.

Условия ипотечного кредита

Стандартная ипотека от Сбербанка на вторичное жилье

Этот жилищный займ – для тех, кому остальные варианты не подходят. Сумма – до 30 млн. ₽, берется на срок от 1 до 30 лет. Минимальный процент – 9,6, при соблюдении определенных условий. В качестве первого взноса нужно заплатить 15% стоимости жилья или больше.

Процентную ставку можно рассчитать так – берете 9,6%, а затем прибавляете:

- +1% – если отказались от страхования жизни;

- +0,2% – если в первом взносе меньше 20% от стоимости;

- +0,3% – не получаете з/п на карту Сбербанка;

- +0,3% – не принесли документы о работе и стаже;

- +0,5% – не являетесь участниками программы «Молодая семья»;

- +0,1% – отказались от оформления через электронную регистрацию документов (сервис банка);

- +0,3% – берете квартиру не через онлайн-сервис ДомClick (партнер Сбербанка).

Таким образом, в худшем случае ставка будет равна 12,3%.

Кредит на частный дом вне города

Название говорит само за себя – ипотека на дачу. По этому кредиту можно как строить, так и покупать готовую. Величина займа – до 75% от окончательной стоимости покупки. Срок – до 30 лет. Сразу нужно внести от 25% стоимости.

Ставка – 11,4%, для зарплатных клиентов – 11,1%. Отказываетесь от страховки – +1%. Важный момент – с момента подписания договора до фактической покупки дачи банк «накидывает» +1%, что стимулирует клиента быстрее купить недвижимость и, как следствие, не растратить деньги.

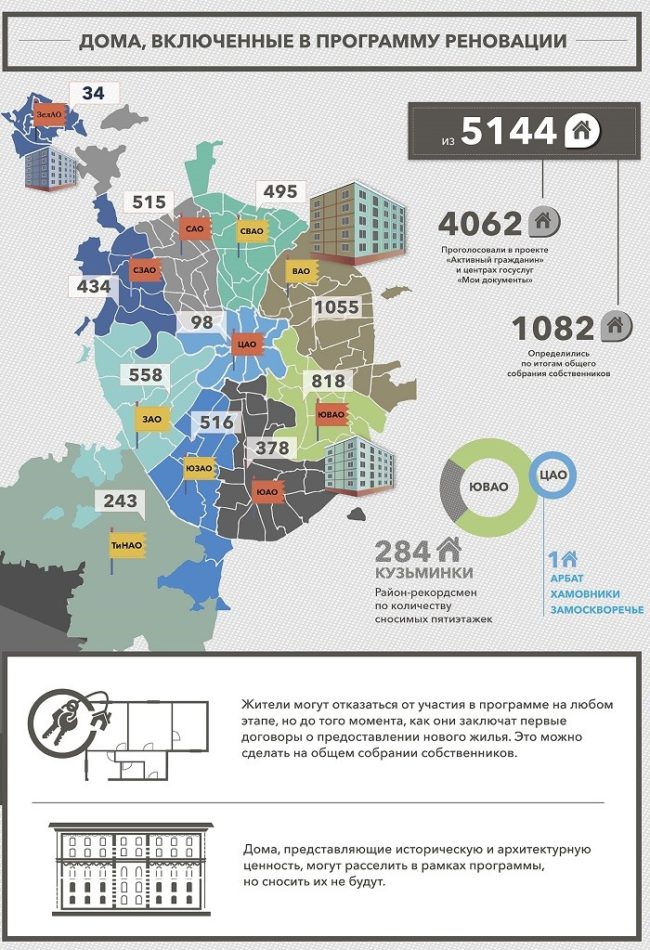

Программа Реновации

Эта программа действует на территории Москвы (хотя в планах – распространение ее на все крупные города России). Суть – в старых домах, которые нужно сносить. Местные власти для решения проблемы сделали следующее – договорились со Сбербанком о выдаче ипотек жителям таких домов с тем условием, что старую квартиру можно будет внести в качестве первого платежа за новую (по рыночной стоимости). В остальном этот займ мало отличается от стандартного – от 1 до 30 лет, от 300000₽, 10,2% (9,9% для зарплатных клиентов). О том, входит ли ваш дом в программу, можно узнать у местных органов управления.

Ипотека для военных

Это предложение могут взять военнослужащие, у которых есть 3 года стажа. Особенность ипотеки – в том, что платить за нее по сути не нужно. Когда человек поступает на службу, государство открывает на его имя накопительный счет, на который каждый месяц приходят деньги. Через 3 года ими можно воспользоваться для оплаты первоначального взноса. Затем поступающие деньги уходят на ежемесячное погашение ипотеки, все, что нужно военнослужащему – служить дальше.

Ипотека с господдержкой

Этот жилищный кредит могут взять семьи, у которых недавно родился второй или третий ребенок. Сумма – до 12 миллионов для Москвы, Санкт-Петербурга, Московской и Ленинградской областей, до 6 миллионов в других городах и областях. Срок – до 30 лет, первый взнос – от 20%. Ставка – 6% со страховкой жизни, 7% без нее.

Требования к заемщикам

Требования, которые выдвигают к заемщику: возраст – от 21 до 75, работа – есть, стаж – 6 месяцев на текущем месте и суммарно год стажа за последние 5 лет, гражданство РФ. Можно привлекать до 3 созаемщиков. По поводу возраста – в 75 лет кредит должен закончиться, то есть в 73 взять ипотеку на 5 лет не получится. По поводу доходов – вы можете не подтверждать работу и доход, но это повысит ставку и первоначальный взнос.

Как получить ипотеку на вторичное жилье от Сбербанка

Что потребуется

Потребуются документы, много документов. В первую очередь – анкета, которая по совместительству является заявлением. Найти ее можно здесь:

Остальные документы:

- паспорт;

- документы о регистрации;

- копия трудовой, справка о доходах (если не подтверждаете доход – военный билет, загранпаспорт или любой другой 2-й документ, подтверждающий личность);

- если в качестве залога используете другую недвижимость – документы на нее;

- если получаете займ по программе «Молодая семья» – свидетельство о браке и рождении ребенка/детей.

Эти документы должен предоставить как заемщик, так и муж/жена/созаемщики.

Пошаговые действия

- Собираете документы о себе, муже/жене (если есть), о созаемщиках (если есть).

- Идете в банк, подаете заявку и документы.

- Ждете решение.

- Если ипотеку одобрили, связываетесь с продавцом недвижимости и собираете документы на дом/квартиру.

- Подаете документы в банк, получаете ипотеку, покупаете жилье.

Как получить льготный ипотечный кредит

После вопроса «Сколько стоит ипотека в Сбербанке?» часто возникает следующий – «Как сэкономить?» Ответ прост – пользуйтесь всеми возможностями. Если родился ребенок – подавайте документы на ипотеку с господдержкой, если служите – берите военную ипотеку. Оформляйте страховку жизни, переводите зарплату на карточку Сбера, собирайте максимум информации о доходе. На крайний случай вы всегда можете обратиться к консультанту Сбербанка и спросить, какие льготы конкретно вам могут предоставить.

Возможные проблемы и нюансы

- Если берете ипотеку до 1,5 миллиона рублей, можно получить ее без залога – собственность сразу перейдет к вам, без обременения. В этом случае нужны поручители.

- Если у вас маленький официальный доход, но большой неучтенный заработок (полученный законным путем, конечно), вы можете сказать об этом кредитному менеджеру. Подтвердите неучтенный заработок – получите более дорогую ипотеку. Банк не передает данные о доходах в налоговую.

- Если вы получаете з/п на карту Сбербанка полгода подряд, подавать данные о доходах и работе не нужно – банк сам ее возьмет из имеющейся у него информации.

Часто задаваемые вопросы

Есть ли требования по доходу?

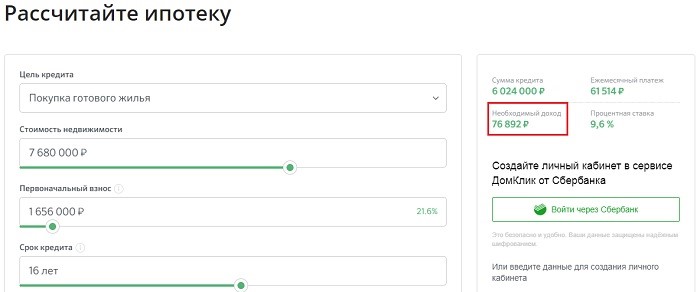

Есть, хотя точное число вам никто не скажет. Произвести расчет примерных требований можно через калькулятор на сайте. Что делать:

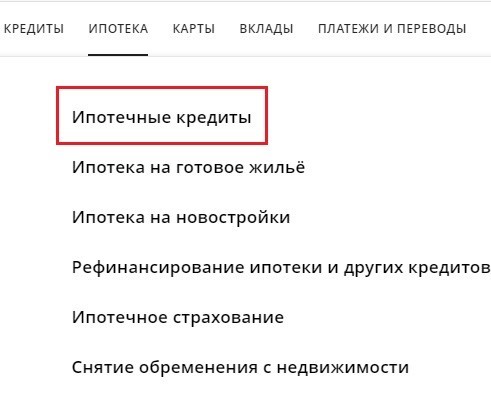

- Заходите на

- Выбираете «Ипотека» -> «Ипотечные кредиты», находите интересующий вас.

- Находите на странице калькулятор, выставляете параметры ипотеки.

- Справа будет графа «Необходимый доход», которая вас и интересует.

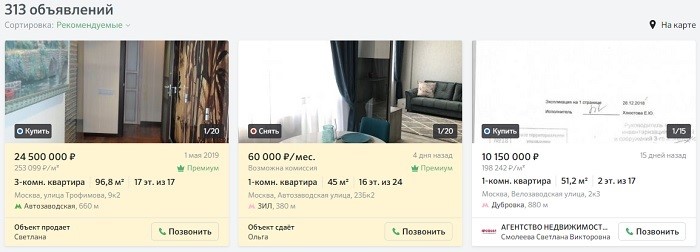

Что за ДомClick и как получить -0,3%, покупая через него?

ДомClick – это партнер Сбербанка, продающий квартиры. Адрес – . Как пользоваться:

- Заходите на сайт, в форме поиска вводите то, что вам нужно.

- Ищете недвижимость, которую хотели бы купить.

- Открываете страницу недвижимости, смотрите на параметры и описание. Если интересно – либо звоните продавцу и уточняете детали, либо жмете на «Начать оформление сделки» (внизу справа). Оператор банка и продавец скажут, что делать дальше.

Ипотеку не одобрили. Что делать?

Внимательно изучите сопроводительное письмо, которое пришло с отказом. В нем есть рекомендации и срок, через который заявку можно подать повторно. Устраните проблемы, подождите, снова подайте заявку – и получите одобрение.

Вывод

У Сбера есть как стандартная ипотека на вторичку (квартиры и дачи), так и специальные предложения для молодых семей/военных/некоторых москвичей. Выбирать есть из чего, главное – выбрать то, что подойдет именно вам. Узнайте, какие льготы вы можете получить, рассчитайте стоимость через калькулятор на официальном сайте, изучите другие предложения на рынке – и рано или поздно вы придете к самому выгодному варианту.