Сбербанк тщательно изучает финансовые возможности своих клиентов, которые подают заявку на кредит.

Сбербанк тщательно изучает финансовые возможности своих клиентов, которые подают заявку на кредит.

Случается так, что банк принимает отрицательное решение и заявитель задумывается о повторной заявке на кредит в Сбербанке. Настоящая статья изложит подробности последующей заявки, с целью получения заемных средств.

Когда можно повторно подать заявку на кредит в Сбербанке?

Любые кредитные организации после получения заявки на кредит преступают к выяснению информации о платёжеспособности будущего заемщика, и Сбербанк в данном случае не исключение.

Специалисты акцент делают на уровень заработной платы, на сумму денежных средств, отправляемых на погашение иных задолженностей и оплату жизнено необходимых услуг и товаров.

Для этого сопоставляют возможный неофициальный доход и заработок супруги (а), если семейное положение «В браке». Количество детей, которые находятся на иждивении, так же повлияют на решение заявки. Но случилось так, что банк при рассмотрении принял отрицательное решение.

Прежде чем клиенту повторять свою заявку следует знать, что подавать сразу дублирующей запрос можно по всем кредитам, кроме потребительского. На данный вид займа необходимо выдержать срок в 60 суток.

Если запрос осуществлять в Сбербанк Онлайн, он будет формироваться и уходить на рассмотрение в этот же день, но его изучение не будет происходить, система проставит автоматический отказ.

Данное отрицание в дальнейшем неблагоприятно скажется на последующих обращениях с целью получения займа и отодвинет срок (начнет отсчет сначала) настоящего рассмотрения ссуды.

В каком случае повторно подать заявку нельзя?

Менеджеры банка отрицают невозможность повторной подачи заявки на кредит, но после отказа не следует торопиться с подачей аналогичной анкеты.

Специалисты советуют: выдержать между обращениями месяц, принять к сведению и применить особенности повторной заявки, подавать только верные сведения, иметь постоянный доход.

Особенности повторного обращения

При повторном обращении необходимо оценить причины прошлого отказа и принять меры для их устранения. Большое преимущество имеют клиенты, которые являются зарплатными клиентами Сбербанка или имеют, даже самый маленький, депозит.

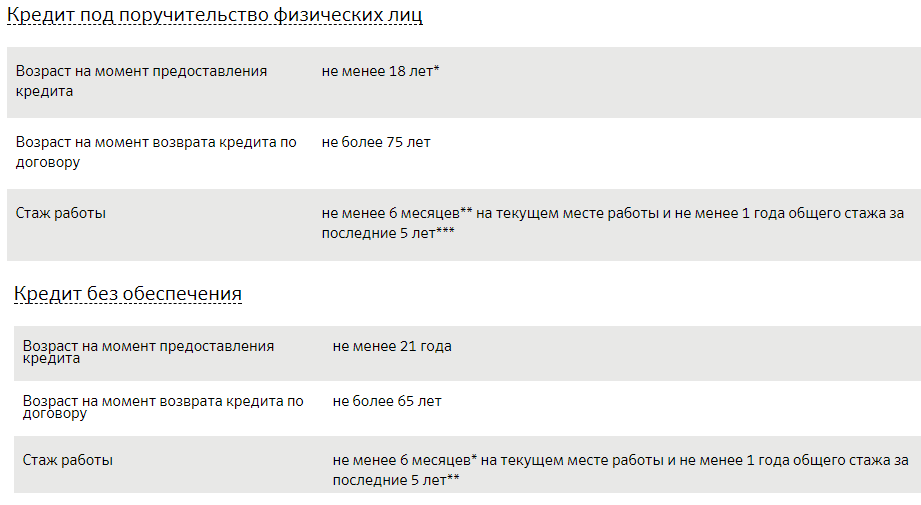

Если причиной отказа мог послужить не соответствующий срок официального трудоустройства, а для настоящего банка он должен быть не менее 6 месяцев, то лучше дождаться данного периода и взять необходимые документы с работы. Исходя из этой ситуации, доход за необходимый период увеличится, так же как и шансы на одобрение кредита.

Неплохо будет клиенту найти новые или дополнительные источники доходов, увеличивая тем самым, уровень платежеспособности.

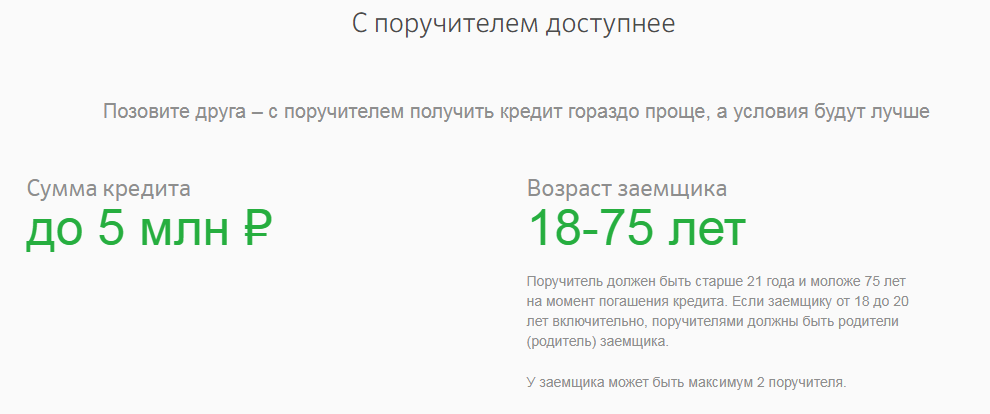

Когда причиной отказа могли послужить имеющиеся задолженности в других банках, лучше их перекрыть. Не плохим вариантом для одобрения является предоставление имеющейся недвижимости под залог или предоставление поручителей и созаемщиков.

Если кредит оформлялся как потребительский, а ждать два месяца не получается, можно применить иной вид кредитования и подать заявку на него. По новому продукты данный срок не применим, так как на него заявки от данного заемщика не поступало и причин для отказа, особенно учтенных после прошлого отрицания, нет.

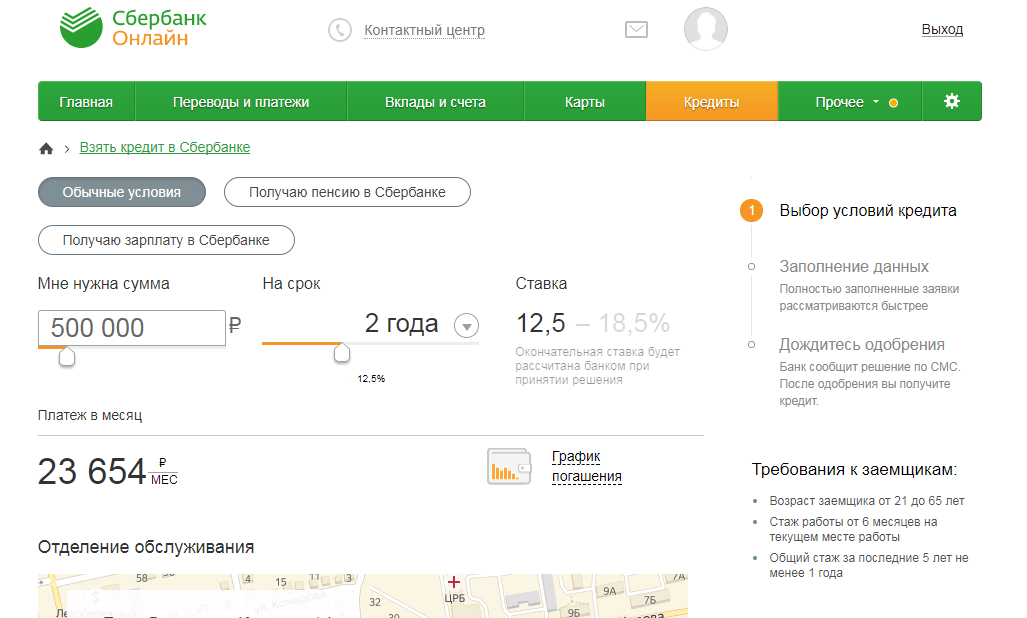

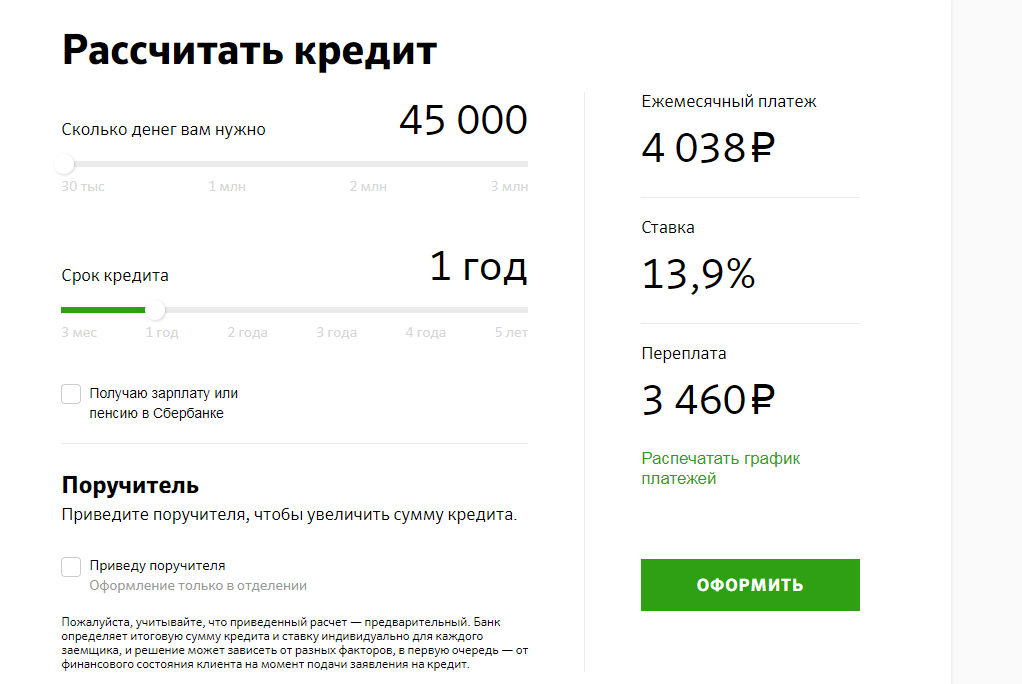

Избежать последующих отрицательных ответов позволит предварительный расчет кредита на официальном сайте Сбербанка, используя калькулятор кредита.

Частые причины отказов в кредите

Точно причину отказа в заявляемой сумме для кредита банк имеет право не оглашать, но главными показателями являются:

- Плохая кредитная история, в том числе и в иных кредитных организациях;

- Наличие других кредитных обязательств, особенно в других банках, в сумме являющейся не подъемной для заемщика;

- Наличие проблем с законом, в том числе по судимости за просрочки и не погашение иных займов;

- Не соответствие выдвигаемым стандартным требованиям Сбербанка (возраст, срок официального трудоустройства и др.);

- Автоматический отказ системы из-за не полного предоставления информации или документов, по причине наличия ошибок.

Низкий уровень доходов не является главной причиной отрицательного решения в случае, если у клиента имеется в прошлом кредитная история, и она является хорошей. Такой заемщик считается благонадежным, и банк стремится одобрить кредит, но с указанием суммы, доступной для оплаты.

Что делать, если Сбербанк отказывает в кредите?

Когда Сбербанк отказывает в кредите, это символизирует о не состоятельности будущего заемщика платить обязательные взносы по предстоящему кредиту.

Банк не обязан регламентировать причины отказа, но они всегда сходятся к одной причине, поэтому клиенту необходимо принять меру для улучшения своего финансового состояния, путем закрытия иных обязательств по кредитам, увеличение дохода или получения дополнительных средств, путем приглашения поручителя или созаемшика.

В случае отказа Сбербанком в кредите не стоит отчаиваться и обращаться в другие кредитные организации, где стоимость предоставления займа не приемлема.

Лучше принять соответствующие меры и предстать перед бланком с имеющейся недвижимостью, поручителем или погашенными кредитами в иных банках. Сбербанк заинтересован в клиентах, поэтому зачастую идет на уступки и одобряет заявки, возможно на меньшие суммы, но по привлекательным условиям.