Доходность депозитов – то, что интересует клиентов банка в первую очередь. Какой бы пакет услуг банк не предлагал вкладчику в довесок к тарифу, соседний тариф, который на 2% в год выше, все равно будет привлекать больше внимания. Мы собрали информацию по актуальным предложениям, проанализировали ее, и ниже расскажем, на какой вклад положить деньги под проценты в Сбербанке (предупреждаем – простого ответа не ждите).

Доходность депозитов – то, что интересует клиентов банка в первую очередь. Какой бы пакет услуг банк не предлагал вкладчику в довесок к тарифу, соседний тариф, который на 2% в год выше, все равно будет привлекать больше внимания. Мы собрали информацию по актуальным предложениям, проанализировали ее, и ниже расскажем, на какой вклад положить деньги под проценты в Сбербанке (предупреждаем – простого ответа не ждите).

Как выгодно положить деньги в Сбербанк – обзор вкладов

Для начала – небольшая вводная. В Сбере можно открыть 7 основных вкладов, на некоторые из них распространяются особые условия для конкретных групп клиентов, обычно специальные условия означают более высокий процент (укажем в таблице). Кроме вкладов, есть специальные счета – они на считаются «чистыми» депозитами, но процент на них тоже есть (это мы рассмотрим отдельно).

Теперь – к делу. Под какой процент можно положить деньги в Сбербанке:

| Название | Мин. сумма, рублей | Ставка, % | Срок, месяцев | Детали | Особые условия |

| «Сохраняй» | 1000₽ | До 5,75 | 1-36 | Можно оформлять онлайн, нельзя пополнять и снимать раньше срока. Процентная ставка зависит от суммы, срока и пути оформления (онлайн/в офисе). | Если депозит оформлен на пенсионера, процентная ставка не зависит от суммы (максимальный процент для этой суммы). |

| «Пополняй» | До 5,3 | 3-36 | Можно оформлять онлайн, можно пополнять (от 1000₽), нельзя снимать раньше срока. Процентная ставка зависит от суммы, срока и пути оформления (онлайн/в офисе). | ||

| «Управляй» | 30000₽ | До 5 | Можно оформлять онлайн, можно пополнять (от 1000₽) и снимать раньше срока. Процентная ставка зависит от суммы, срока и пути оформления (онлайн/в офисе). | – | |

| «Социальный» | 1₽ | 4,75 | 36 | Можно пополнить и частично снять до завершения срока. | Могут открыть только ветераны Великой Отечественной и дети, оставшиеся без попечения родителей. |

| «Подари жизнь» | 10000₽ | 5,65 | 12 | Нет ни пополнения, ни частичного снятия. | Каждый месяц на фонд «Подари жизнь» банк перечисляет по 0,1% годовых. |

| «Пополняй» на ребенка | 1000₽ | 5,15 | 3-36 | Можно пополнять, при определенных условиях – снимать проценты. | Депозит оформляется на ребенка. Родители могут пополнять его, на сумму от 1000₽. С 14 лет ребенок может сам пополнять счет или снимать проценты, а с 18 лет – полностью распоряжаться счетом. |

| «Пенсионный-плюс» | 1₽ | 3,5 | 36 | Пополнение и снятие – без ограничений (главное, чтобы на счету оставался 1 рубль). | Только для пенсионеров. |

Если подключаете пакет услуг «Первый» и открываете Пополняй/Сохраняй/Управляй на сумму больше 5000000₽ – получаете +1%.

Счета с начисляемыми процентами, не являющиеся депозитами:

- Счет для социальных выплат. На этот счет можно получать выплаты по алиментам, пенсию, возмещение ущерба здоровью и другие социальные выплаты. Неснижаемого остатка нет, как и срока действия. Доход – 3,55% годовых.

- Сберегательный счет. Обычный счет для накопления с небольшим процентом. Ограничений по снятию и пополнению нет. Ставка – от 1 до 1.8% (зависит от суммы).

- Текущий счет/До востребования. Повседневные счета. Ставка – 0,01%.

Как выбрать лучший вариант – полезные советы

Как положить деньги на депозит в Сбербанке?

Если вы – гражданин России с паспортом и физическое лицо по совместительству, вам нужно взять деньги, прийти в банк, оформить договор на вклад и положить деньги на открытый счет. Как вариант – если можно открыть депозит онлайн, вам нужно зайти в личный кабинет, выбрать «Вклады», открыть новый депозит и следовать инструкциям.

Никаких ограничений нет, сделать это можно хоть сегодня.

Как выгодно положить деньги под проценты в Сбербанк?

Во многом выбор вклада зависит от ваших желаний и возможностей. В целом картина выглядит так: чем больше свобод, тем меньше процентов. Хотите распоряжаться деньгами со вклада? Открываете «Управляй», если надо – берете деньги со счета, получаете максимум 5%. Хотите иметь возможность снять вообще все и не попасть под санкции? Открываете «Сберегательный счет», получаете небольшой доход, делаете, что хотите. Не боитесь, что деньги в будущем понадобятся? Открываете «Сохраняй», забываете про депозит на время его действия, получаете максимальную выгоду.

Второй фактор, влияющий на выгодность – бонусы. Вы – пенсионер? Открываете «Пенсионный-плюс» (хороший процент при полной свободе действий) или «Пополняй»/«Сохраняй» (высокий доход, не зависящий от суммы). Если есть социальные выплаты или льготы, название тарифа «Социальный» говорит само за себя.

Вердикт: подумайте, чего вы хотите от денег и как вы можете выжать максимум из ситуации. Самое выгодное предложение – «Сохраняй», но у него нет гибкости. Подумайте, насколько высока вероятность того, что деньги понадобятся в будущем, приложите к этому льготы, которые вы можете получить – и получите тариф, наиболее вам подходящий.

Как рассчитать выгоду?

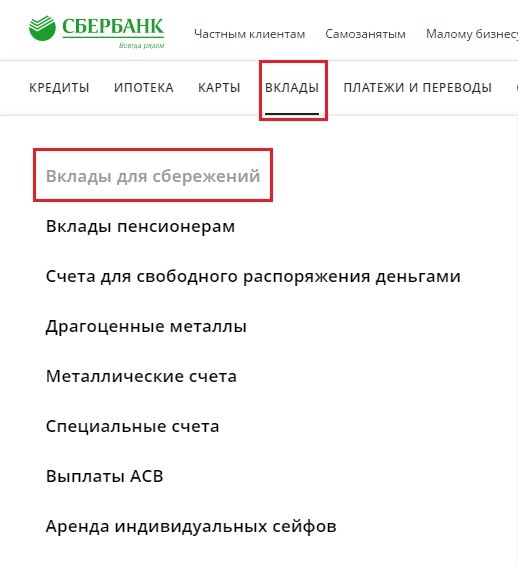

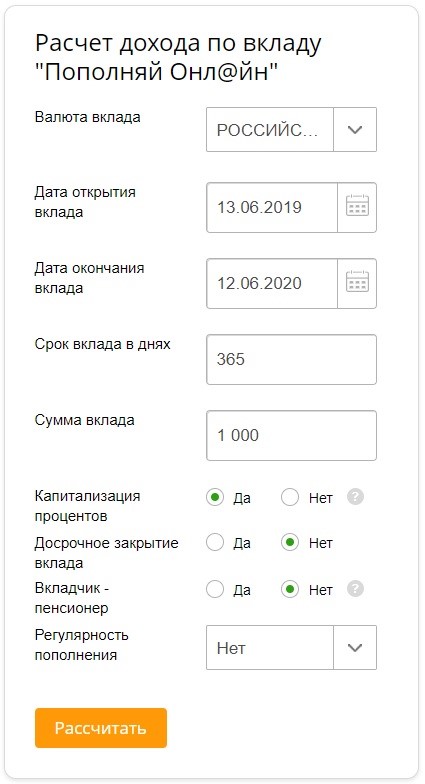

Вручную считать выгоду не рекомендуется – нужно использовать сложные и запутанные формулы, потому что к разнице процентов в зависимости от оформления/суммы/срока/других факторов присоединяется капитализация, и ошибиться в этих расчетах очень просто. Лучше воспользуйтесь калькулятором – найти его можно на сайте Сбербанка. Где искать:

- Заходите на главную страницу официального сайта Сбербанка.

- Выбираете Вклады -> Вклады для сбережений.

- Ищете вклад, который вас интересует, жмете «Узнать подробнее».

- Ищете на странице калькулятор.

- Вводите параметры, жмете на оранжевую кнопку, получаете анализ доходности.

Подведем итоги

У Сбербанка есть много предложений по депозитам и счетам с процентами. Они не так выгодны, как предложения от других банков, но взамен вы получаете большую вариативность, надежность и «социальные» бонусы. Идеального вклада нет, наилучший для вас вариант зависит от потребностей и возможностей. Не спешите с выбором, воспользуйтесь калькулятором на официальном сайте, посчитайте выгоду от нескольких вариантов, найдите лучший для себя.