В настоящее время в Сбербанке отсутствуют специальные кредитные программы для ветеранов боевых действий. Данная категория клиентов может взять заем на общих условиях или воспользоваться кредитными предложениями для военнослужащих. Последнее возможно, если ветеран продолжает службу в рядах Вооруженных Сил РФ и является участником программы НИС. Если ветеран в настоящее время имеет статус военного пенсионера, но работает на «гражданке» и получает заработную плату/пенсию на карточку Сбербанка, ему доступны кредиты на льготных условиях как зарплатному клиенту.

В настоящее время в Сбербанке отсутствуют специальные кредитные программы для ветеранов боевых действий. Данная категория клиентов может взять заем на общих условиях или воспользоваться кредитными предложениями для военнослужащих. Последнее возможно, если ветеран продолжает службу в рядах Вооруженных Сил РФ и является участником программы НИС. Если ветеран в настоящее время имеет статус военного пенсионера, но работает на «гражданке» и получает заработную плату/пенсию на карточку Сбербанка, ему доступны кредиты на льготных условиях как зарплатному клиенту.

Подробнее о кредитах

Все кредиты для ветеранов можно разделить на две большие группы: потребительские и целевые. К первым относятся займы на любые нужды: ремонт, отдых, лечение, оплату дорогостоящей покупки. Банк предоставляет денежные средства без последующей отчетности о том, как они были потрачены. Вторая группа кредитов включает займы для целевого использования. В первую очередь к ним относятся ипотечные и автокредиты. При оформлении займа клиент имеет право потратить деньги только на строго определенные цели: покупку жилья или транспортного средства.

Какие кредиты подойдут для ветеранов

В 2018 году Сбербанк предлагает всем категориям заемщиков новый финансовый продукт под названием «Кредит на любые цели». Этой программой могут воспользоваться и ветераны. Как ясно из названия, кредит является нецелевым и может быть израсходован на усмотрение заемщика.

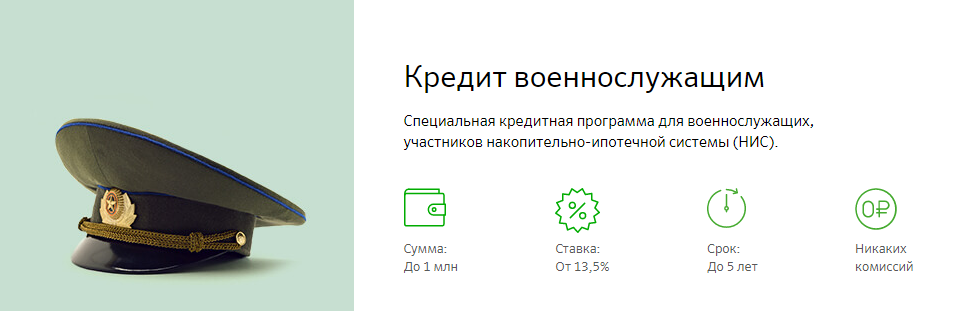

Для ветеранов – участников накопительно-ипотечной системы (НИС) в Сбербанке существует программа «Кредит военнослужащим». Кредит доступен ветеранам в том случае, если они уже получили заем по программе «Военная ипотека» или подали заявку на его оформление. Зачастую заемщики используют «Кредит военнослужащим» для доплаты к существующей ипотеке. Впрочем, заем является нецелевым, поэтому его можно потратить на что угодно.

«Кредит на ведение подсобного хозяйства» предоставляется физическим лицам, которые занимаются разведением птицы, домашнего скота и выращиванием сельскохозяйственных культур. Этот кредитный продукт может заинтересовать ветеранов, если они ведут подобную деятельность и нуждаются в средствах для благоустройства и расширения подсобного хозяйства. Заем доступен как с обеспечением, так и без него.

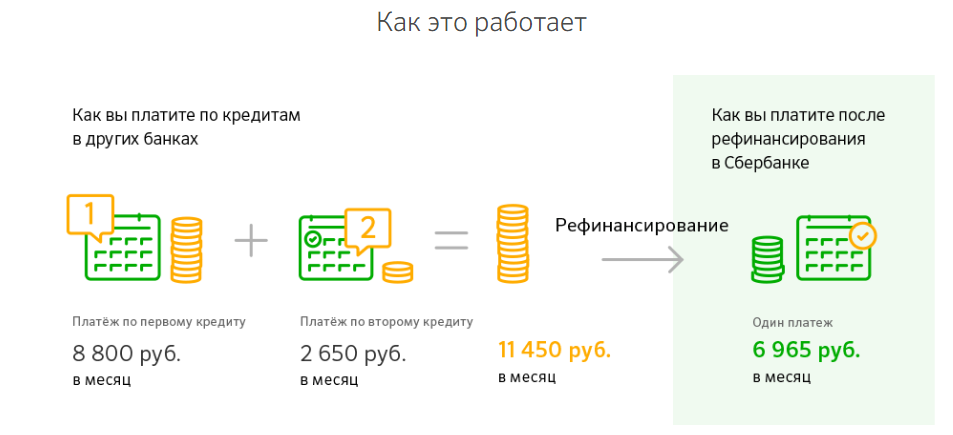

Программа «Рефинансирования кредитов» будет выгодна тем, кто уже оплачивает один или несколько займов в стороннем банке и хотел бы перекредитоваться на более выгодных условиях. Таким клиентам Сбербанк предлагает объединить до пяти займов в один по фиксированной ставке 13,5% годовых. Рефинансирование позволяет снизить финансовую нагрузку на клиента и высвободить дополнительные денежные средства в результате уменьшения ежемесячного платежа. Программой рефинансирования могут воспользоваться все клиенты Сбербанка, включая ветеранов.

Отдельно следует сказать о целевой кредитной программе Сбербанка под названием «Военная ипотека». Программа предоставляется с государственной поддержкой, поэтому ее условия значительно отличаются от других видов ипотечного кредитования. Военная ипотека позволяет приобрести любую недвижимость на первичном и вторичном рынке: квартиру, дом, коттедж, таунхаус. Размер первоначального взноса должен составлять не менее 20%. Погашение ипотеки осуществляется Министерством обороны в пределах установленного лимита. Сумму сверх лимита военнослужащий оплачивает самостоятельно.

Требования

Требования к заемщикам-ветеранам немного отличаются от требований к рядовым клиентам. Например, одним из условий предоставления «Кредита для военнослужащих» является участием в программе НИС и более чем годовой стаж на военной службе за последние пять лет. Для всех без исключения потребительских кредитов заемщик должен соответствовать следующим критериям:

- быть не младше 21 года;

- иметь официально подтвержденный доход и регистрацию в регионе обращения (постоянную или временную).

Необходимые документы. При оформлении займа стандартный пакет документов для заемщика-ветерана может включать в себя:

- паспорт гражданина РФ;

- документы, которые подтверждают трудовую занятость и финансовое состояние заемщика: трудовая книжка, трудовой договор, справка 2-НДФЛ;

- справку о прохождении военной службы по форме работодателя (при оформлении «Кредита военнослужащим»).

Если ветеран претендует на военную ипотеку, ему не нужно документально подтверждать свою платежеспособность. Однако потребуются другие бумаги: свидетельство на право займа перед подачей заявки на кредит, а также правоустанавливающие и другие документы на объект недвижимости, если ипотека была одобрена банком.

При оформлении кредита с привлечением поручителей пакет документов становится более объемным. В него обязательно включают паспорт поручителя и документы для подтверждения платежеспособности. Как правило, это стандартная справка по форме 2-НДФЛ.

Условия

Процентные ставки для разных кредитных программ варьируются в широком диапазоне. При оформлении «Кредита на любые цели» заемщик будет платить от 13,9 до 19,9% годовых, если кредитуется без привлечения поручителей и не является зарплатным клиентом Сбербанка. Если клиент работает в компании, которая заключила с банком зарплатный контракт, он может рассчитывать на заем со ставкой от 12,9%. Аналогичную ставку банк предлагает для кредитов под поручительство физических лиц.

«Кредит военнослужащим» предоставляется на других финансовых условиях:

- под 14,5% годовых без обеспечения;

- под 13,5% годовых при наличии поручителя.

Для «Кредита на ведение подсобного хозяйства» предусмотрена единая ставка – 17% годовых. Единая ставка действует и для программы рефинансирования. Она составляет 13,5% годовых. Что касается военной ипотеки, то процентные ставки по этой программе в 2018 году снизились до 9,5%.

Доступные суммы также зависят от конкретной кредитной программы. Максимально возможный лимит по «Кредиту на любые цели» составляет 5 млн рублей. На такую сумму могут рассчитывать клиенты с положительной кредитной историей и хорошим доходом. Однако это еще не все – для одобрения займа необходимо привлечь одного поручителя, который также соответствует всем требованиям банка. При отсутствии поручителя лимит по данной программе снижается до 3 млн рублей.

Наличие поручителей при оформлении «Кредита для военнослужащих» позволит увеличить сумму займа до 1 млн рублей. Если найти созаемщика не удалось, можно оформить кредит на вдвое меньшую сумму – 500 тыс. рублей. Наличие поручителей не требуется при оформлении займа на рефинансирование. Данный кредит предоставляется без обеспечения в сумме до 3 млн рублей.

Для «Кредита на ведение подсобного хозяйства» установлены следующие лимиты:

- минимальная сумма – 30 тыс. рублей;

- максимальная – 1,5 млн рублей (при наличии поручителей).

Военная ипотека предполагает кредитование в размере до 2,5 млн рублей. Это именно та сумма, которая обеспечена гарантиями государства. Ветеран-военнослужащий может приобрести более дорогое жилье, а недостающие денежные средства взять в кредит на общих условиях.

Сроки. В зависимости от вида кредитной программы Сбербанк установил следующие сроки пользования заемными средствами:

- от трех месяцев до пяти лет для «Кредита на любые цели», «Кредита военнослужащим» «Рефинансирования» и «Кредита на ведение подсобного хозяйства»;

- до 20 лет для «Военной ипотеки».

Залог предусмотрен только для одного вида кредитования – «Военной ипотеки». При оформлении данного вида займа залоговым имуществом является жилье, приобретенное с привлечением ипотечных средств. Залогодержателем является Минобороны РФ, поскольку именно данная организация берет на себя основные выплаты по ипотеке.

Прочие условия касаются прежде всего дополнительных платежей при открытии и обслуживании кредитного счета. Например, страхование жизни и здоровья заемщика является практически обязательным дополнением любого кредитного продукта за исключением военной ипотеки и «Кредита военнослужащим». По всем без исключения займам Сбербанк предлагает прозрачные условия и отсутствие скрытых комиссий. Потенциальный заемщик может заранее рассчитать свои расходы по обслуживанию кредита, поскольку они прописаны в условиях договора.

Как получить кредит

Заявка на кредит может быть подана в отделении банка или через сервис Сбербанк Онлайн. При посещении офиса потенциальному заемщику следует взять с собой паспорт и пластиковую карту, если он уже является клиентом Сбербанка. Оформлением заявки займется кредитный специалист. Он же расскажет заемщику об актуальных кредитных программах и поможет рассчитать параметры каждой из них. После выбора займа заявка с данными клиента будет отправлена на рассмотрение в центральный офис.

При подаче заявки через Сбербанк Онлайн следует авторизоваться в Личном кабинете на официальном сайте Сбербанка или в мобильном приложении. Далее необходимо кликнуть по ссылке «Взять кредит» в левом верхнем углу страницы и выбрать нужный продукт из выпадающего списка. После этого появится страница с описанием кредитного продукта, где можно прочитать об условиях займа и рассчитать его параметры с помощью онлайн-калькулятора.

Одобрение заявки в онлайн-режиме может поступить уже через 15 минут после отправки анкеты. Если анкета-заявление была подана через отделение Сбербанка, процедура одобрения займет до двух рабочих дней. После принятия решения по заявке клиента уведомят о результатах с помощью телефонного звонка или СМС-сообщения.

Порядок получения

Порядок получения займа является стандартным практически для всех кредитных программ Сбербанка за исключением военной ипотеки. После одобрения заявки заемщик приходит в отделение банка с пакетом необходимых документов и подписывает индивидуальный договор кредитования. При наличии поручителей с ними также подписывается договор.

Нюансы обслуживания кредита

Погашение займа происходит равными платежами с периодичностью один раз в месяц. При желании заемщик может увеличить частоту внесения или размер платежа. Возможно также досрочное погашение долга: частичное или полное. Штрафных санкций за досрочное погашение не предусмотрено, необходимо только заранее предупредить банк о своем намерении выплатить долг с опережением графика.

Как и любая кредитно-финансовая организация, Сбербанк взимает неустойку за просрочку платежей. Ее размер составляет 20% годовых от суммы ежемесячного платежа. Отсчет просрочки начинается с даты, следующей за последним днем оплаты кредитного взноса.

Плюсы и минусы кредитов в Сбербанке для ветеранов

Безусловными преимуществами кредитных продуктов Сбербанка являются относительно низкие процентные ставки и дифференцированная система погашения долга. При подобной схеме вся сумма кредита делится равные части, а заемщик ежемесячно оплачивает и проценты, и основной долг. Это позволяет значительно снизить сумму переплаты. К преимуществам кредитов Сбербанка можно отнести возможность досрочного погашения и отсутствие скрытых платежей.

Безусловными преимуществами кредитных продуктов Сбербанка являются относительно низкие процентные ставки и дифференцированная система погашения долга. При подобной схеме вся сумма кредита делится равные части, а заемщик ежемесячно оплачивает и проценты, и основной долг. Это позволяет значительно снизить сумму переплаты. К преимуществам кредитов Сбербанка можно отнести возможность досрочного погашения и отсутствие скрытых платежей.

Что касается минусов, то они также есть. Во-первых, в настоящее время в Сбербанке не существует отдельных льготных программ для ветеранов боевых действий, как это было несколько лет назад. Во-вторых, банк принимает во внимание только официальные доходы и требует довольно объемный пакет документов. Если подобные минусы не оттолкнут заемщика, заключение кредитного договора со Сбербанком будет выгодной сделкой.