Сбербанк – самый крупный банк России, предоставляющий своим клиентам полный перечень услуг. Для представителей малого бизнеса действуют уникальные кредитные программы, помогающие развиваться, захватывать новые рынки и получать все большую прибыль.

Какие кредиты предлагает Сбербанк?

Полный перечень кредитных продуктов, предлагаемых Сбербанком перечислить достаточно сложно из-за его обширности. Кроме того, это бессмысленно ведь во многих случаях банк идет на уступки клиентам и предлагает индивидуальные условия. Зачастую они разительно отличаются от базовых параметров займа. Рассмотрим основные продукты и их особенности.

Кредиты на любые цели представлены тремя продуктами:

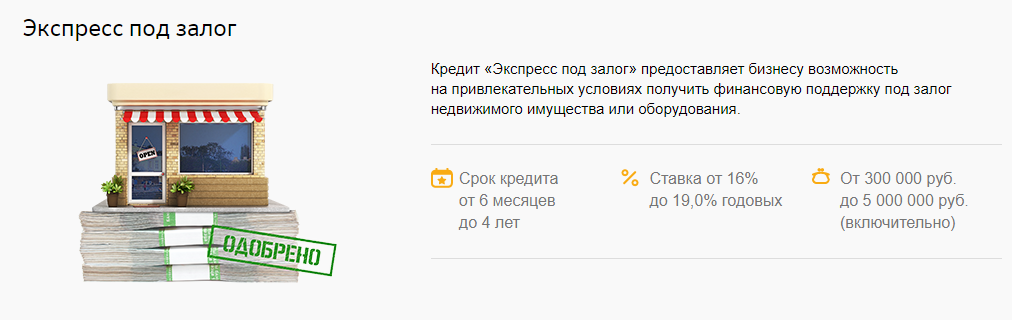

- «Экспресс под залог». Деньги выдаются под залог оборудования или недвижимости. Сумма начинается с 300 тысяч и заканчивается 5 миллионами, что внушительно для малого бизнеса и достаточно для развития. Процентная ставка 16-19% вполне актуальна для данного рынка услуг. Единственное, что огорчает – срок кредитования. Деньги выдаются всего на 6-48 месяцев (то есть от полугода до 4-х лет), чего откровенно мало.

- «Доверие». Выдается фирмам, которые показывают хотя бы 60 миллионов выручки в год. Сумма тут начинается со 100 тысяч и заканчивается на 3-х миллионах. Ставка – от 17%, а срок кредитования – до 3-х лет. От предыдущего варианта выгодно отличается тем, что залог можно не предоставлять.

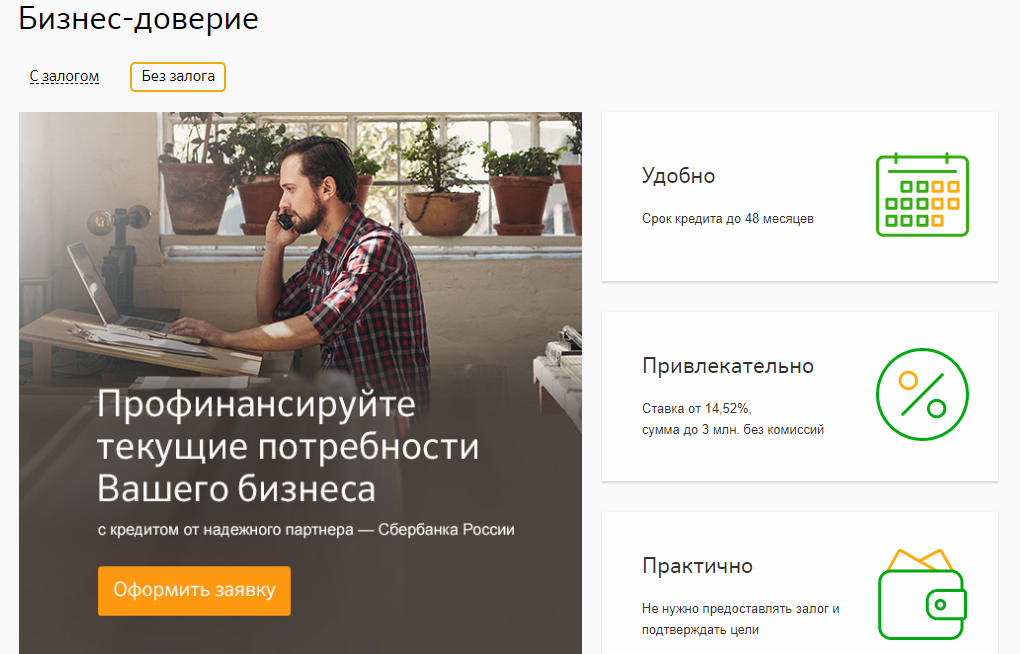

- «Бизнес-Доверие». Выдается фирмам, которые уже существуют. Они должны показывать положительную динамику роста прибыли и развития на протяжении 24-36 месяцев. Как и в предыдущем случае, залог предоставлять вовсе не обязательно. Без него можно получить до 3-х миллионов сроком на 4 года под 14,52%.

Кредит на пополнение оборотных средств представлен тремя продуктами-овердрафтами. Они во многом похожи друг на друга и отличаются, в основном, лишь отдельными элементами. Ставка по таким кредитам находится на уровне 11,8-15,5%. Можно получить сумму до 17 миллионов сроком на 1-4 года. Рассмотрим каждый из продуктов подробнее:

- «Бизнес-Оборот». Выдается для погашения задолженности перед другими банками, в которых обслуживается предприятие (то есть, может использоваться в качестве рефинансирования), формирования гарантийных взносов, покупку товаров и пополнение запасов материалов. Срок кредита составляет от 1 месяца до 4 лет. Ставка начинается с уровня 11,8% годовых, но это лишь минимально возможный показатель. Конкретная ставка зависит от клиента, его финансового состояния, наличия залога и других факторов. Сумма варьируется в пределах от 150 до 3 миллионов.

- «Экспресс-Овердрафт». Этот вид кредитования отличается от стандартных аналогов тем, что общая сумма лимита устанавливается отдельно, но фирма платит только за ту сумму, которую взяла. Например, при общем лимите в 1 миллион рублей можно пользоваться 150 тысячами и платить проценты только за них. Максимальный лимит такого кредита – 2,5 миллиона. Ставка фиксированная – 15,5%. Срок – до 1 года.

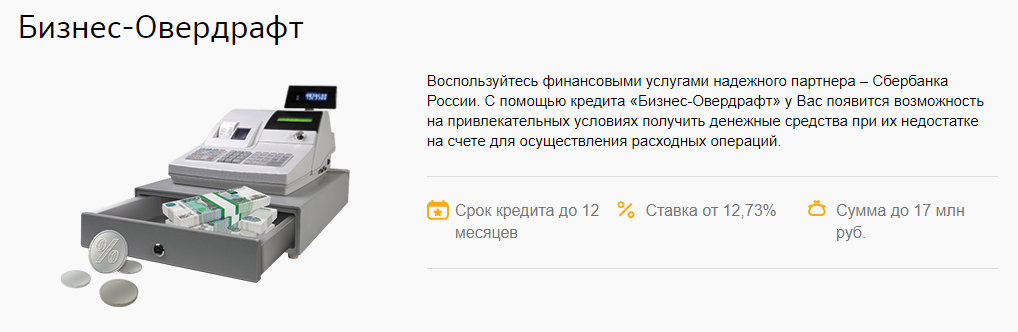

- «Бизнес-Овердрафт». Этот вариант кредитования во многом схож с предыдущим продуктом. Срок используется тот же – 1 год, но ставка меньше – 12,73% с большей суммой: до 17 миллионов. Выдается такой тип кредита только предприятиям, показывающим оборот менее 400 миллионов рублей в год.

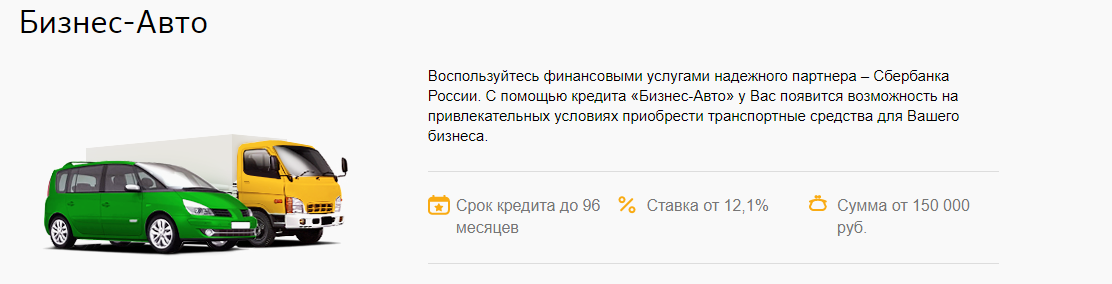

Кредит малому бизнесу на приобретение автотранспорта называется «Бизнес-Авто». Он выдается субъектам малого бизнеса, у которых годовая выручка не превышает показатель в 400 миллионов рублей. Ограничений на приобретаемый транспорт нет. Можно взять как грузовик, так и прицеп, спецтехнику, легковой автомобиль или что-либо иное. На приобретение транспорта выдается как минимум 150 тысяч рублей сроком до 8 лет под 12,1% годовых.

При оформлении займа потребуется оплатить первоначальный взнос. Его размер зависит от сферы деятельности предприятия. Максимальный предел выплат из «собственного кармана» 25%, а минимальный платеж – 10%. Программа предполагает льготный период сроком до 6 месяцев. На время его действия погашать можно только начисляемые проценты, игнорируя тело кредита. В отличие от многих конкурентов, Сбербанк не начисляет проценты за выдачу кредита или его обслуживание, благодаря чему общая сумма расходов фирмы значительно снижается.

Кредит от Сбербанка на покупку оборудования и недвижимости, это две разных программы: «Экспресс-Ипотека» и «Бизнес-Актив». Первый продукт позволяет приобретать как коммерческую, так и жилую недвижимость сроком на 10 лет под 15,5%. Максимальная сумма кредита – 10 миллионов рублей. Полностью оправдывая слово «Экспресс» в названии, Сбербанк рассматривает заявки по такому типу кредитования всего за несколько дней. В качестве залога можно предоставить только ту недвижимость, которая приобретается и ничего более. Для постоянных клиентов, обращающихся за подобными кредитами не в первый раз, действуют индивидуальные условия.

«Бизнес-Актив» ориентирован на приобретение оборудования. Общая стоимость всей закупки по такой программе не может быть меньше 150 тысяч рублей. Кредит выдается на срок до 7 лет под 12,2%. Отдельно следует отметить возможность включить в общую сумму кредита расходы на страхование имущества сроком на 1 год, стоимость производимых работ по установке и наладке оборудования, а также цену дополнительных комплектов (например, запасных частей или ремонтных наборов).

Лизинг малому бизнесу от Сбербанка представлен в четырех однотипных программах. Каждая из них ориентирована на свой тип техники:

- Обычный транспорт.

- Коммерческий транспорт.

- Грузовой транспорт.

- Спецтехника.

Общие условия и требования практически идентичны во всех четырех случаях. Срок – от 12 месяцев (за исключением спецтехники, она предоставляется в лизинг на срок от 21 месяц). Сумма везде одинаковая и ограничена только верхним пределом в 24 миллиона.

Авансовый платеж по лизингу составляет 10% от стоимости транспорта. При этом клиент может сам выбрать себе подходящий тип платежей из трех систем, предлагаемых банком:

- Убывающие.

- Дифференцированные.

- Аннуитетные.

Отдельного внимания заслуживает срок заключения сделки. На него уходит минимум 8 часов, максимум – 2 дня. Лизинг может распространяться как на технику отечественного производства, так и на зарубежные модели. Из обязательных условий есть только требование страхования транспорта (ОСАГО и КАСКО) в той страховой компании, которая согласована с банком.

Банковские гарантии от Сбербанка представлены в виде продукта «Бизнес-Гарантия». Минимальная сумма составляет 50 тысяч. Выдается гарантия на срок до 3-х лет за символическое вознаграждение в размере 2,66% от суммы сделки. Без залога и даже поручительства можно получить гарантию на сумму до 8 миллионов (зависит от финансового состояния клиента). Страховать ничего не требуется, за исключением предоставленных в залог животных сельскохозяйственного назначения, это необходимо по условиям сделки.

Рефинансирование кредитов малого бизнеса в Сбербанке, как и в предыдущих случаях, представлено большим набором программ. Среди них особого внимания заслуживает продукт для предпринимателей и других представителей малого бизнеса «Бизнес-Инвест». Он удобен по следующим причинам:

- Ставка начинается от 11,8% годовых.

- Минимальная сумма рефинансирования – 3 миллиона рублей.

- Но интереснее всего срок кредитования, который может достигать 10 лет.

Программа стимулирования кредитования – это еще один уникальный продукт от Сбербанка, предоставляемый на льготных условиях для развития бизнеса. Программа ориентирована на фирмы занятые в сфере связи, транспорта, строительства, распределения и/или производства/добычи воды, газа и электроэнергии, а также производства и переработки сельскохозяйственной продукции.

Условия:

- Процентная ставка 10,6%.

- Сумма займа: от 10 миллионов и до 1 миллиарда рублей.

- Срок кредитования устанавливается индивидуально, в зависимости от особенностей работы предприятия.

- Есть льготный период, на протяжении которого можно платить только проценты за пользование деньгами, но не погашать тело кредита. Срок его не может превышать 3-х лет.

Какими еще программами может воспользоваться малый бизнес?

Помимо всего перечисленного, для клиентов малого бизнеса предлагаются программы факторинга. Этот продукт будет полезен тем фирмам, которые в процессе своей деятельности допускают возможность отсрочки платежей. Факторинг предоставляется на следующих условиях:

- Залог не нужен.

- Ноль процентов комиссии за выдачу и неиспользуемый лимит.

- Договор заключается без указания конкретного срока действия.

- Валюта – рубли.

- Максимальная отсрочка платежа – 200 дней.

- Финансирование – 100%.

Критерии выбора кредитной программы для малого бизнеса

Выбирая программу для своей фирмы следует учитывать ряд критериев. Они должны соответствовать требованиям работы предприятия.

Процентные ставки, предлагаемые Сбербанком, варьируется в пределах от 10 до 19%. Они зависят от выбранного продукта и условий. Если представителю малого бизнеса требуется простой кредит без залога и подтверждения целевого использования, то придется смириться с высокой процентной ставкой. Во всех остальных случаях ставка будет ниже. Например, при покупке транспорта с одновременным оформлением его в качестве залогового имущества, ставка будет уже на уровне 12-13%. А если предприятие участвует в государственной программе, то можно надеяться и на 10% годовых.

Сроки кредита также зависят от выбранного продукта. В среднем, банк предлагает займы на срок от 6 месяцев и до 10 лет. В этих пределах можно подобрать для себя оптимальный вариант. Например, если нужны деньги для финансирования одной сделки и сразу после нее получится вернуть весь долг, есть смысл оформлять заем на полгода. А вот при покупке недвижимости стоимостью от 2-х миллионов рублей и выше, оптимальным вариантом будет разбить платежи на срок до 10 лет, чтобы не создавать избыточную финансовую нагрузку на фирму.

Залог нужен по большинству кредитных программ. Чем выше сумма – тем больше имущества потребует банк в качестве обеспечения. Банк зачастую предлагает более выгодные условия тем предприятиям, которые готовы предоставить залоговое имущество. Например, может быть снижена процентная ставка или увеличен срок кредитования. Залог обязателен для целевых программ кредитования. При покупке оборудования, оно оформляется в качестве обеспечения. То же самое можно сказать касательно транспорта и недвижимости.

Доступная сумма варьируется в пределах от 80 тысяч и до 1 миллиарда. Этот элемент кредита обсуждается в каждом отдельном случае. Если клиент сможет обосновать необходимость получения суммы выше указанных в продукте пределов, финансовая организация вполне может пойти на встречу. Некоторые виды программ кредитования вообще не имеют максимального предела и ориентированы только на минимальный уровень. К слову, если предприятию нужна сравнительно небольшая сумма (меньше минимально возможного уровня, установленного для конкретного продукта), банк обычно предлагает взять больше и лишь в редких случаях идет на уступки и соглашается снизить планку.

Другие критерии – это очень обширное понятие. При выборе кредита нужно ориентироваться не только на условия самого кредита (процент, сумма и срок), но и на требования к заемщику. В некоторых случаях банк готов дать кредит только если фирма активно работает, как минимум, 1-2 года и неизменно показывает прибыль. В другом случае решающим фактором станет годовой размер оборота, а в третьем будет достаточно просто положительной кредитной истории. Все эти факторы нужно учитывать. Если фирма не может похвастаться длительным сроком работы, не имеет залогового имущества и не способна показать слишком уж хорошие финансовые результаты, рассчитывать на выгодный кредит на большую сумму не стоит.