В некоторых случаях человеку может понадобиться очень крупная сумма для решения каких-то проблем или, например, для открытия собственного бизнеса. Самый простой способ получить большую сумму в кредит с минимальной возможной ставкой – предоставить свою недвижимость в виде залога.

В некоторых случаях человеку может понадобиться очень крупная сумма для решения каких-то проблем или, например, для открытия собственного бизнеса. Самый простой способ получить большую сумму в кредит с минимальной возможной ставкой – предоставить свою недвижимость в виде залога.

Особенности кредита в банке под залог

Данный типы кредита отличается от остальных тем, что он, по своей сути, помесь потребительского и ипотечного займов. С одной стороны, собственная недвижимость клиента передается в залог, как при ипотеке. С другой же, банк выдает заемщику деньги на любые цели.

Назначение платежей в данном случае никого не интересует. Этот кредит – отличный способ получить крупную сумму на длительный срок и, например, начать собственный бизнес, купить другое жилье, автомобиль, технику и так далее.

Требования к недвижимости и заемщику

Кредит под залог недвижимости в Сбербанке может быть оформлен только при условии выполнения определенных требований:

- Минимально допустимый возраст клиента: 21 год.

- Возраст заемщика на дату погашения кредита не должен превышать 75 лет.

- Общий стаж: 1 год (расчет берется за 5 лет) и не менее полугода на последнем месте работы.

- Могут потребоваться созаемщики.

- Кредит выдается только гражданам РФ.

Отдельно нужно учитывать требования к потенциальному объекту залога. Банк одобрит кредит только в том случае, если это:

- Квартира.

- Жилой дом.

- Таунхаус.

- Любое жилье вместе с землей, на которой оно расположено.

- Отдельный участок.

- Гараж.

- Гараж вместе с участком земли.

Необходимые документы для кредитования

Чтобы кредит под залог недвижимости в Сбербанке был оформлен, клиент обязан представить следующий список документов:

- Заявление с просьбой о выдаче кредита.

- Паспорт клиента.

- Если нет постоянной регистрации, нужен документ, подтверждающий временную регистрацию.

- Любые документы, которые могут подтвердить факт трудоустройства клиента и уровень его дохода.

Как оформить заявку

Существуют два основных варианта оформить заявку на получение такого займа: в личном кабинете или же в структурном подразделении (отделении или филиале) банке. Первый вариант значительно быстрее, а второй – намного проще, особенно для тех лиц, которые не очень хорошо работают с личным кабинетом.

Онлайн

Чтобы подать онлайн-заявку нужно:

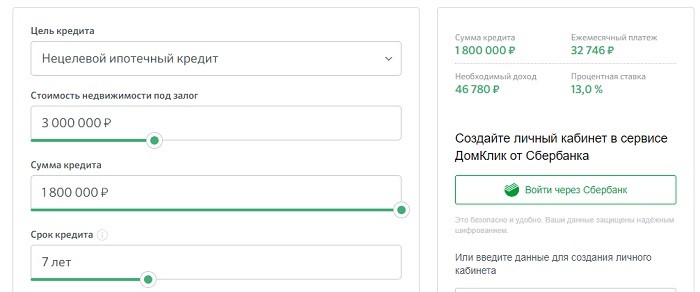

- Зайти на сайт Сбербанка и выбрать в разделе «Кредит» такой пункт:

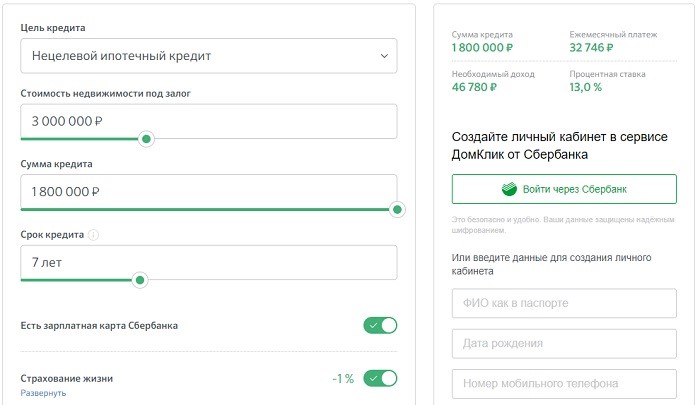

- Указать основные требуемые параметры и нажать на кнопку «Войти через Сбербанк».

- Для входа потребуется вводить те же данные, что и для авторизации на сайте Сбербанк Онлайн.

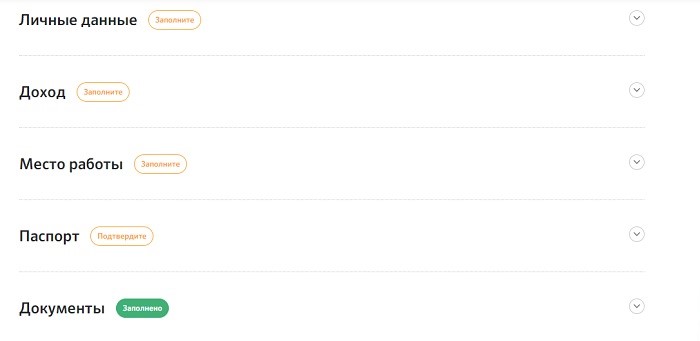

- Указать остальные данные клиента.

- Отправить заявку.

- Дождаться решения.

- Предоставить все документы на дом/квартиру/землю/гараж.

- Оформить недвижимость в качестве залога и получить деньги от банка.

В отделениях банка

Оформление в отделении банка будет более простым:

- Посетить любое отделение Сбербанка. Полный список и расположение на карте можно посмотреть в соответствующем разделе официального сайта.

- Обратиться к любому менеджеру и задать вопрос насчет кредитования.

- Обсудить условия сделки.

- Предоставить необходимые документы.

- Заполнить анкету-заявку.

После этого придется ждать, пока будет получено одобрение от банка. Далее останется только подписать кредитный договор и получить деньги.

Кредитный калькулятор Сбербанка

Прямо на той же странице, на которой описан кредит под залог квартиры в Сбербанке, есть специальный кредитный калькулятор. С его помощью клиент сможет определить минимальную и максимальную сумму займа, потенциальный размер платежа и другие важные параметры.

Расчет максимальной и минимальной суммы

Минимально допустимая сумма кредита составляет 500 000,00 рублей. А вот максимальный предел ограничен двумя факторами.

Во-первых, он ни при каких условиях не должен быть выше 10 000 000,00 рублей. А во-вторых, сумма займа не может быть выше, чем 60% стоимости залогового имущества.

Сроки выплат по кредиту

Кредит под залог недвижимости в Сбербанке выдается максимум на 20 лет. Минимальный предел не ограничен, однако практике он редко бывает меньше 5 лет. Хотя бы просто потому, что даже за пять лет достаточно сложно выплатить те же 500 тысяч рублей и уж тем более 10 миллионов рублей.

Штрафы за просрочку

Если клиент не выплачивает вовремя кредит, то на каждый день просрочки будет начисляться неустойка. Ее размер зависит от суммы просроченной задолженности и ключевой ставки Банка России. По состоянию на 08.05.2019 года, ставка равна 7,75%.

Как рассчитать график платежей?

Клиенту нет особого смысла рассчитывать график платежей. Менеджер банка предоставит ему всю необходимую для погашения информацию. Единственное, для чего может потребоваться предварительный расчет – это примерное определение суммы ежемесячного платежа.

Сколько рассматривается заявка?

Заявка на получение такого кредита рассматривается максимум 6 дней.

После этого, когда клиент предоставит конкретные документы по объекту обеспечения, скорее всего понадобится дополнительное время на осмотр и оценку недвижимости. Впрочем, все это решается в индивидуальном порядке и всегда есть возможность договориться.

По каким причинам могут отказать в кредитовании

В теории, кредит под залог недвижимости без подтверждения доходов в Сбербанке тоже дают, однако на практике, вероятность одобрения именно таких заявок достаточно небольшая (нужен действительно очень дорогой залог и сравнительно небольшая запрашиваемая сумма). Это первая и основная причина.

Следует учитывать, что банк оставляет за собой право отказывать в кредитовании без объяснения причин, потому далеко не всегда можно понять, что именно не устроило эту финансовую организацию.