Прошло время, когда все свободные деньги, которые можно было отложить, люди прятали в банку или мешок. Сегодня куда выгоднее отнести их в банк, ведь это уникальная возможность не только сохранить свои накопления, но и не потерять их реальную стоимость из-за растущей инфляции. А вот если сумма приличная, тогда это еще и шанс приумножить свой капитал. Единственный и, пожалуй, самый важный вопрос, волнующий граждан России, которые могут себе позволить депозит: какой вклад лучше всего выбрать, чтобы не прогадать? Если вы тоже задаетесь этим вопросом, тогда мы вам подскажем.

Прошло время, когда все свободные деньги, которые можно было отложить, люди прятали в банку или мешок. Сегодня куда выгоднее отнести их в банк, ведь это уникальная возможность не только сохранить свои накопления, но и не потерять их реальную стоимость из-за растущей инфляции. А вот если сумма приличная, тогда это еще и шанс приумножить свой капитал. Единственный и, пожалуй, самый важный вопрос, волнующий граждан России, которые могут себе позволить депозит: какой вклад лучше всего выбрать, чтобы не прогадать? Если вы тоже задаетесь этим вопросом, тогда мы вам подскажем.

Критерии выбора вклада

Для каждого из нас, в зависимости от финансового благосостояния идеальный вклад будет свой. Кому-то важны максимальные проценты, кто-то хочет иметь возможность накапливать свой капитал и при этом еще и немного получать сверху, а кто-то хочет сохранить уже накопленную сумму в надежном месте еще и под процент, но и иметь возможность в нужный момент снять часть денег. В зависимости от этого и существуют различные виды депозитов, а также предусмотрены условия, на которые стоит опираться при выборе выгодного вклада.

Размер вклада

Это первый, и наиболее важный момент при поиске самого выгодного предложения. В большинстве случаев, банки стараются привлечь вкладчиков, способных внести солидную сумму на депозит. Для таких клиентов сразу открываются другие привилегии: повышенный процент, бонусы и программы лояльности. А предлагая более или менее приличные процентные ставки, банки устанавливают определенный минимум для желающих поднакопить. Так, в большинстве случаев, стартовый размер депозита или, другими словами, минимальный взнос может определяться банком в размере от 10 до 50 тыс. рублей.

Проценты

Это второй самый важный показатель. Ведь всем физическим лицам, желающим приумножить свой капитал очень важны проценты, для этого и открываются депозиты. Не стоит бросаться из крайности в крайность, и пытаться открыть вклад в банке, предлагающем самые больший проценты, ведь чаще всего это свидетельствует о проблемах банка, и вы можете еще и прогореть.

Срок размещения вклада

Возможно, кто-то и вовсе не обращал на этот момент своего внимания, и очень зря. В зависимости от срока размещения собственных денег на счетах банка меняется и ставка процента. Практически всегда, чем дольше срок пребывания денег в пользовании у банка тем выше процент. К примеру, если выбрать депозит сроком на 3 месяца, годовая ставка может составлять всего 6,8%, а вот при сроке в 2 года, этот же депозит уже будет выдан под 7,9% годовых. Согласитесь, довольно неплохое увеличение прибыли.

Допустимо ли частичное снятие денег

Конечно, большинство вкладчиков уверенны, что вложенные под проценты деньги им не понадобятся в тот промежуток времени, пока они находятся в обороте у банка. Стоит заметить что и ставка у депозитов, без возможности снятия до окончания срока действия обычно выше. Но, никто не застрахован от форс-мажорных обстоятельств. И стоит заранее продумать этот нюанс. Ведь при досрочном изъятии денег, клиент может быть лишен уже накопленных процентов или вовсе оштрафован за неисполнение своих обязательств по сроку хранения денег на счету у банка. Не забывайте, что все вложенные деньги работают на банк, следовательно, в случае вашего желания забрать их раньше срока, сулит банку убытки.

Услуга капитализации вклада

Капитализация — это перевод накопленных процентов в сумму общей суммы депозита. То есть, вы не забираете свои проценты ежемесячно, а доверяете банку самостоятельно перекладывать их на счет вашего депозита. Таким образом, увеличивается размер самого депозита, а соответственно растет его доходность.

Но есть одно “НО”. Как правило, при такой услуге размер процентной ставки может быть уменьшен, или предусмотрена плавающая процентная ставка, которая будет постепенно снижаться, в зависимости от роста размера вашего депозита. Просчитайте свою выгоду самостоятельно, может, более выгодно будет оставить проценты до конца срока вклада, и просто добавить их потом к полученной сумме, чем потерять на процентах, которые постепенно уменьшаются.

Пополняемые депозиты

Еще один весьма важный критерий, возможность пополнения вкладного счета. Чаще всего, у людей есть возможность и желание увеличивать свои вклады, и банки к этому относятся положительно. Вы самостоятельно увеличиваете свой доход, да и проценты будут начисляться на дополнительные деньги.

Вот тут и начинаются загвоздки:

- есть банки, которые из-за такой опции понижают ставку процента;

- а есть те, кто стимулирует прирост вклада, повышая эффективную ставку в случае достижения вкладом определенного размера.

Какой выбрать для накопления?

Итак, с критериями определились, теперь давайте выбирать подходящий депозит, из тех что предлагает нам Сбербанк. Если цель стоит накопить денег, значит, нам нужно выбирать депозиты пополняемые. Это поможет получить и проценты и доложить собственные деньги. К таким депозитам относятся: “Пополняй” и “Пополняй Онлайн”. Основное их отличие в способе открытия вклада. Если в первом случае нам нужно посетить отделение банка, для того чтобы подать документы и оформить вкладную операцию. То во втором случае достаточно иметь нужную для вклада сумму на своей карте от Сбербанка и доступ к личному кабинету.

Условия этих депозитов следующие:

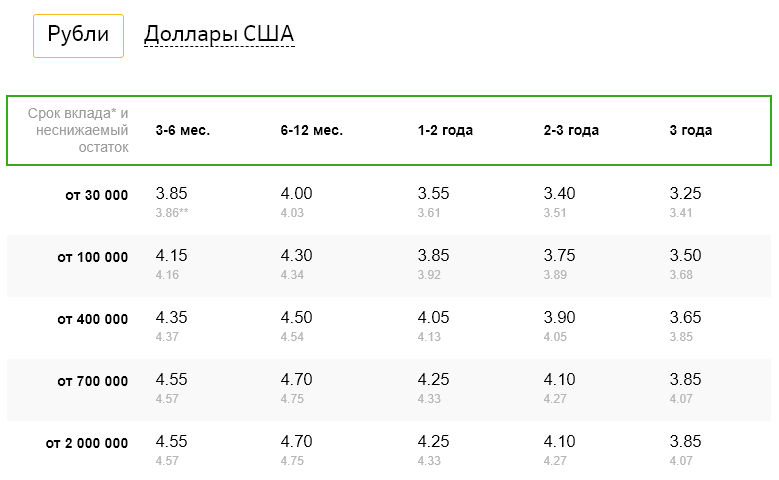

- “Пополняй” — открывается на сумму от 1 тыс. рублей, со ставкой от 3,7 до 4,5% при открытии в рублях, и от 0,05 до 0,95% при открытии в валюте. Минимальный срок вложения от 3 месяцев;

- “Пополняй онлайн” — это предложение для вкладчиков, предпочитающих работать онлайн. Для ни предусмотрена процентная ставка от 3,95 и до 5%, что, несомненно, будет выгоднее, да и удобнее. Особенно если клиент, предпочитает все операции осуществлять не выходя из дома, да и деньги собой носить не придется.

Какой выбрать для максимальной выгоды?

Здесь нужно обратить внимание на совершенно другой показатель: процентную ставку. Здесь Сбербанк предлагает своим клиентам тоже интересные программы:

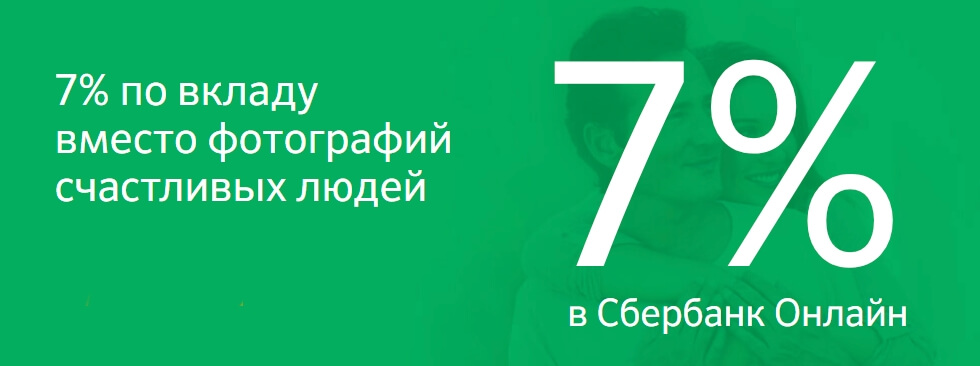

- “Просто 7%” — это срочный вклад интересен тем, что предлагает максимально возможную ставку — 7% при открытии онлайн и 6,5% если сделать это через кассу. Однако здесь есть условия: минимальная сумма вклада 100 тыс. рублей, а срок – 5 месяцев;

- “Сохраняй онлайн” предлагает процент от 4,05 до 5,5 % для рублевых вкладов и от 0,1 до 1,35% в валюте. Вклад открывается на срок от 1 месяца и до 3 лет, но не предусматривает пополнения и снятия вовсе.

Вот и считайте, что для вас конкретно будет более выгодно и приемлемо. Если есть возможность пополнять свой депозит, то это не только возможность накопить, но и немного на этом заработать. А если такой возможности нет, то стоит позаботиться о том, чтобы деньги не лежали без дела, и приносили хоть небольшой, но стабильный доход.

1 Comment

Notice: Trying to access array offset on value of type null in /var/www/rusind.ru/public_www/wp-content/themes/health-center-lite/functions/commentbox/comment-function.php on line 11

ivan16 марта, 2018 в 4:00 пп

Для экономии своего личного времени на оплату за ЖКХ и в другие службы за товары (услуги) я использую банковскую карту и одновременно (консолидировано) я подключил счета накопления и счет страхового пенсионного накопления. Таким образом все мои денежные средства всегда мне доступны в любое время .