Суть ипотечного кредита – в покупке жилплощади (или другой недвижимости) под залог этой самой недвижимости. Ипотеки бывают разными: на покупки готового жилья, на долевое строительство в строящемся многоквартирном доме, на постройку частного дома за городом и так далее. Ставки и условия разнятся в зависимости от предложения – а предложений (ипотек) у Сбербанка очень много, каждый клиент найдет что-то интересное для себя.

Суть ипотечного кредита – в покупке жилплощади (или другой недвижимости) под залог этой самой недвижимости. Ипотеки бывают разными: на покупки готового жилья, на долевое строительство в строящемся многоквартирном доме, на постройку частного дома за городом и так далее. Ставки и условия разнятся в зависимости от предложения – а предложений (ипотек) у Сбербанка очень много, каждый клиент найдет что-то интересное для себя.

Ниже мы ответим на многие вопросы, связанные с кредитами на недвижимость: какой процент ипотеки в Сбербанке, какой первоначальный взнос нужно внести, сколько и на сколько дают, условия выдачи ипотеки в Сбербанке и другие. Кроме того, мы расскажем, как снижать процент, если это возможно.

Подробнее про условия ипотечного кредита в Сбербанке

В целом ставки и условия по ипотеке Сбербанка мало чем отличаются от других ипотечных кредитов: подтверждаете доход, составляете и подписываете договор, берете кредит под 10+-%, платите первоначальный взнос, покупаете/строите жилье, становитесь счастливым обладателем своей недвижимости, выплачиваете кредит. Но есть и отличия – например, Сбербанк крайне активно работает с военными (военная ипотека) и с многодетными семьями (ипотека с господдержкой). Не стоит забывать и про акции – можно добиться снижения процентной ставки за счет акций и специальных предложений, которых у Сбера хватает.

Условия банка

У Сбербанка 9 ипотечных предложений. Разберем ставки и условия по ипотеке Сбербанка Для каждого, по пунктам.

Ипотека с господдержкой для многодетных семей

- Валюта: рубли.

- Кто может взять: семьи, в которых с 1 января 2018 до 31 декабря 2022 родился 2-й или 3-й ребенок.

- На что можно взять: покупка готового или строящегося жилья.

- Срок: 1-30 лет.

- Минимальная/максимальная сумма: для Москвы, Московской области, Санкт-Петербурга, Ленинградской области – 300000-12000000₽, для остальных областей – 300000-6000000₽.

- Ставка: 6%.

- Первоначальный взнос: 20%.

- Страховка имущества/жизни: обязательная/обязательная минимум на 12 месяцев, с продлением каждый год.

- Прочие условия и нюансы: ставка в 6% дается на 3 года за 2-го ребенка, на 5 лет – за 3-го ребенка; по истечении этого срока ставка вырастает до 9,75%.

Кредит на новостройку

- Валюта: рубли.

- Кто может взять: любой желающий.

- На что можно взять: строящееся жилье (квартира).

- Срок: до 12 лет для новостроек партнеров, до 30 лет для других новостроек.

- Минимальная/максимальная сумма: 300000₽/85% от стоимости жилья.

- Ставка: 8,2% – для жилья от партнеров, 10% – для остальных строящихся новостроек.

- Первоначальный взнос: от 15%, если подтвердили доход; от 50%, если не подтверждали доход.

- Страховка имущества/жизни: обязательная/по желанию.

- Прочие условия и нюансы: 8,2% – если берете квартиру у партнера в кредит на 7 лет или меньше; 8,7% – если берете квартиру у партнера в кредит на срок от 7 до 12 лет.

Новостройки, на которые распространяется скидка, можно посмотреть здесь:

Карта масштабируется, если щелкнете на синюю точку (объект застройки) – получите более детальную информацию.

Есть надбавки:

- +1% – за отказ от страхования жизни;

- +0,3% – если не подтвердили доход;

- еще +0,3% – если не подтвердили доход и не получаете зарплату на карту Сбербанка;

- +0,2% – если подтвердили доход и внесли меньше 20% в качестве первоначального взноса;

- +0,1% – если отказались пользоваться сервисом электронной регистрации.

Военная ипотека

- Валюта: рубли.

- Кто может взять: военнослужащие со стажем в 3 года и более.

- На что можно взять: готовое или строящееся жилье.

- Срок: до 20 лет.

- Минимальная/максимальная сумма: 300000₽/2502000₽.

- Ставка: 9,5%.

- Первоначальный взнос: от 15%.

- Страховка имущества/жизни: обязательная/по желанию.

- Прочие условия и нюансы: военную ипотеку оплачивает государство – военнослужащему достаточно просто служить дальше. Можно купить жилье стоимостью больше максимальной суммы, но разницу придется доплачивать из своего кармана.

Ипотека на готовые квартиры

- Валюта: рубли.

- Кто может взять: все желающие.

- На что можно взять: готовое жилье.

- Срок: 1-30 лет.

- Минимальная/максимальная сумма: 300000₽/85% от стоимости жилья.

- Ставка: 10,1%.

- Первоначальный взнос: от 15%.

- Страховка имущества/жизни: обязательная/по желанию.

Повышения/понижения ставки:

- -0,5% – если заемщик попадает под «Акцию для молодых семей», получает зарплату на карточку банка, пользуется сервисом электронной регистрации и застраховал жизнь;

- +1% – отказ от страхования жизни;

- +0,6% – не подтвердили доходы;

- +0,3% – не получаете ЗП на карточку банка;

- +0,2% – за первоначальный взнос меньше 20%;

- +0,1% – отказ от сервиса электронной регистрации.

Ипотека по программе Реновации

- Валюта: рубли.

- Кто может взять: жители домов, внесенных в программу Реновации.

- На что можно взять: готовое жилье.

- Срок: 1-30 лет.

- Минимальная/максимальная сумма: 300000₽/85% от стоимости жилья.

- Ставка: 10,2%.

- Первоначальный взнос: от 20%.

- Страховка имущества/жизни: обязательная/по желанию.

Программа Реновации – это программа сноса старых и аварийных домов с последующей постройкой новых на освободившихся местах.

Ипотека работает так: вы выбираете новое жилье, берете на него ипотечный кредит, в качестве первоначального взноса отдаете квартиру Фонду реновации по оценочной стоимости, переселяетесь и выплачиваете ипотеку.

«Свой дом под ключ»

- Валюта: рубли.

- Кто может взять: владельцы земельного участка в Москве, Московской или Липецкой областях.

- На что можно взять: на постройку частного дома застройщиком-партнером банка.

- Срок: до 30 лет.

- Минимальная/максимальная сумма: от 300000₽ до 8000000₽ – для Москвы и Московской области, от 300000₽ до 5000000₽ – для Липецкой области.

- Ставка: 10,9/13,9%.

- Первоначальный взнос: от 20%.

- Страховка имущества/жизни: обязательная/по желанию.

- Прочие условия и нюансы: с момента оформления ипотеки и до регистрации уже построенного дома действует ставка 13,9%, после регистрации – 10,9%.

«Свой дом под ключ» – это акция для владельцев земельного участка. Работает так: человек с участком приходит в банк, оформляет ипотеку, берет деньги, договаривается с застройщиком-партнером банка о постройке каркасного деревянного дома, оплачивает постройку, после окончания работ – регистрирует дом на себя. По заверению банка, стройка длится 3-4 месяца.

Строительство жилого дома

- Валюта: рубли.

- Кто может взять: владельцы земельного участка.

- На что можно взять: на постройку частного дома.

- Срок: до 30 лет.

- Минимальная/максимальная сумма: от 300000₽ до 75% стоимости проекта.

- Ставка: 11%.

- Первоначальный взнос: от 25%.

- Страховка имущества/жизни: обязательная/по желанию.

Повышения:

- +1% – за отказ от страхования жизни и здоровья;

- +0,3% – если получаете зарплату не на карточку банка.

«Подарите дом вашему автомобилю»

- Валюта: рубли.

- Кто может взять: любой желающий.

- На что можно взять: на гараж с земельным участком или без, на машино-место на парковке.

- Срок: до 30 лет.

- Минимальная/максимальная сумма: от 300000₽ до 75% стоимости проекта/объекта.

- Ставка: 11%.

- Первоначальный взнос: от 25%.

- Страховка имущества/жизни: обязательная/по желанию.

- Прочие условия и нюансы: при сумме кредита более 1500000 рублей нужен дополнительный залог или поручительство.

Повышения:

- +1% – за отказ от страхования жизни и здоровья;

- +0,3% – если получаете зарплату не на карточку банка.

Загородная недвижимость

- Валюта: рубли.

- Кто может взять: любой желающий.

- На что можно взять: на покупку готового загородного дома.

- Срок: до 30 лет.

- Минимальная/максимальная сумма: от 300000₽ до 75% стоимости проекта/объекта.

- Ставка: 11,1%.

- Первоначальный взнос: от 25%.

- Страховка имущества/жизни: обязательная/по желанию.

Процентную ставку повышают, если:

- нет страхования жизни и здоровья – +1%;

- получаете зарплату не на пластик банка – +0,3%.

Как получить более выгодные условия кредитования по ипотеке в Сбербанке?

Следите за акциями – время от времени Сбербанк предлагает пониженную процентную ставку по ипотекам либо для определенных видов недвижимости, либо для определенных категорий граждан. Кроме того, проверьте, попадаете ли вы под термины «молодая семья» или «многодетная семья» – будучи такой семьей, можно получить крайне выгодные условия по кредитам. Наконец, проверьте, входит ли ваш дом в программу Реновации – если да, то вы сможете получить очень выгодную ипотеку на новое жилье, отдав старое.

Как уменьшить процентную ставку по ипотеке?

Берите страховку. Практически во всех тарифах отсутствие добровольного страхования здоровья и жизни – это +1% к ставке. Кроме того, желательно перевести свою зарплату в Сбербанк – это даст вам -0,3%. Если у вас уже есть ипотека, и платить ее слишком тяжело – обратитесь в банк и попросите увеличить срок кредита. Если прошение одобрят, ежемесячная плата снизится за счет увеличения длительности.

Кому банк предложит наименее выгодные условия?

Окончательная ставка зависит не только от границ предложения, но и из данных о клиенте. Есть 3 основных фактора, ухудшающих предложение: доход, кредитная история, активные кредиты. Если не подтверждаете свой доход – будьте добры внести 50% от первоначальной стоимости. Если доходы слишком низкие – не получите большой кредит. Если есть проблемы с кредитной историей – будьте готовы к высоким процентам или вообще к отказу (плохая КИ – худшая из проблем).

Часто задаваемые вопросы

Что подразумевается под залогом приобретаемого имущества? Нужен ли еще какой-нибудь залог или поручительство?

То и подразумевается – вы покупаете недвижимость и тут же закладываете ее банку. Жилье принадлежит вам, но – только до тех пор, пока платите ипотеку. Задолжали – готовьтесь отдать жилье банку.

По поводу дополнительного залога или поручительства – у каждой ипотеки свои особенности, уточняйте в банке. Где-то это не нужно, где-то – обязательно, где-то – не обязательно, но будет преимуществом при принятии окончательного решения. К тому же, это индивидуально – если от клиента с большими доходами ничего не потребуют, от клиента со средним достатком могут потребовать поручительство.

Сколько нужно платить за страхование жизни и зачем оно вообще нужно?

В среднем – 1,4% от остатка задолженности в год. Чаще всего платить нужно ежегодно – при оформлении ипотеки оплатили 1,4% от ее стоимости, через год – 1,4% от того, что осталось выплатить, и так далее. Зачем это нужно? Ответ очень прост: ипотека – это очень большой кредит, и в случае, если ваше здоровье или жизнь пострадают настолько, что вы не сможете выплачивать кредит (инвалидность, смерть), его придется выплачивать вашим родственникам (иначе – выселение и потеря недвижимости). Страховка решает эту проблему.

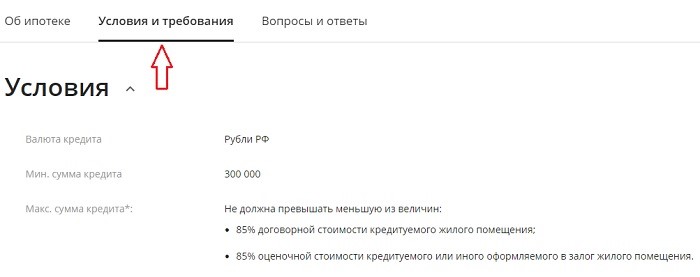

Где можно посмотреть на детальные условия тарифов? Как можно самостоятельно посчитать ипотеку?

Детальные условия, необходимые документы, нюансы, процентная ставка и калькулятор – все это находится на официальном сайте Сбербанка. Сделайте следующее:

- Зайдите на sberbank.ru

- В верхнем меню выберите «Ипотека» -> «Ипотечные кредиты».

(Ипотека)

(Ипотечные кредиты)

- Выберите интересующий кредит, нажмите на «Узнать больше».

- На вкладке «Об ипотеке» будет калькулятор. На вкладке «Условия и требования» будет детальная информация.

Подведем итоги

Сбербанк предлагает на выбор много ипотечных кредитов. Какие-то могут взять все, какие-то предназначены для определенного круга лиц. Кроме этого, иногда банк предлагает акции, вроде дешевых кредитов при покупке недвижимости у партнеров. Ставки и условия по ипотеке Сбербанка колеблются в районе 10%, кредит чаще всего можно взять на срок до 30 лет. Отсутствие добровольного страхования гарантированно увеличивает ставку на 1%.