Ипотечный кредит для многих индивидуальных предпринимателей – это единственный способ получить жилую или коммерческую недвижимость в сжатый срок и с минимальными усилиями. Кредит такого типа оформить может быть несколько сложнее, чем выступая в качестве физического лица, однако для ИП (индивидуальных предпринимателей) нередко просто нет другого выхода. Рассмотрим всю систему подробнее.

Ипотечный кредит для многих индивидуальных предпринимателей – это единственный способ получить жилую или коммерческую недвижимость в сжатый срок и с минимальными усилиями. Кредит такого типа оформить может быть несколько сложнее, чем выступая в качестве физического лица, однако для ИП (индивидуальных предпринимателей) нередко просто нет другого выхода. Рассмотрим всю систему подробнее.

Подробнее про ипотеку для индивидуальных предпринимателей в Сбербанке

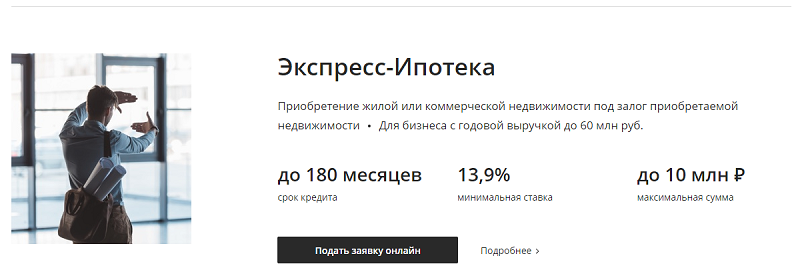

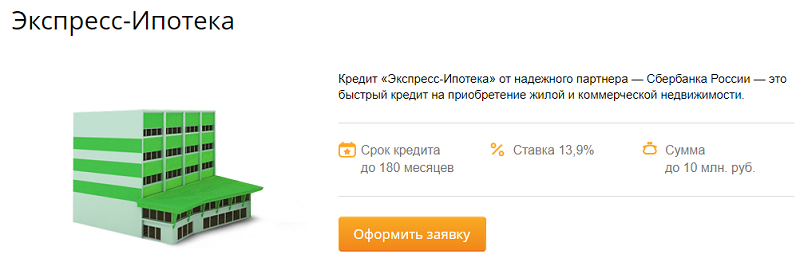

Для ИП действуют специальные предложения, направленные в первую очередь на развитие бизнеса. Однако есть такой продукт как «Экспресс-ипотека» оформить который можно только индивидуальным предпринимателям. У юридических и физических лиц такой возможности нет.

Суть предложения

По своей сути данное предложение является практически идентичным обычному ипотечному кредиту. Разве что ставка несколько выше, срок меньше, а сумма больше (подробнее см.ниже). Кроме того, в отличие от классического ипотечного кредита данный заем можно использовать как для приобретения жилой недвижимости, так и для покупки коммерческих объектов.

Для жилья

Главной особенностью такого типа кредитов является то, что условия для покупки как жилья (любого типа), так и нежилой недвижимости практически ничем не отличаются. Более того, при приобретении недвижимости допускается возможность также, одновременно, купить землю, на которой такой объект находится.

Для коммерческой недвижимости

Под коммерческой недвижимостью для ИП обычно подразумеваются магазины, склады или цеха, однако это может быть любой объект, необходимый предпринимателю. Важно, что в качестве обеспечения может выступать сам объект покупки. Дополнительный залог не является обязательным требованием.

Требования к заемщикам

Ипотека для ИП в Сбербанке может быть оформлена любым предпринимателем, при условии, что он соответствует требованиям данной финансовой организации. Конкретный перечень требований может отличаться от представленного ниже списка, но это скорее исключение, чем правило.

Перечень требований:

- Возраст клиента: 21-70 лет. Верхний предел устанавливается с учетом того, что к этому возрасту долг должен быть погашен в полном объеме. Например, если оформить такой заем в 60 лет, то не стоит рассчитывать более чем на 10 лет кредитования, чтобы можно было погасить долг до наступления 70 лет.

- Выручка индивидуального предпринимателя должна составлять не более 60 000 000,00 рублей в год.

- ИП обязан вести свой бизнес до обращения в банк не менее 12 месяцев.

- Для получения кредита предприниматель обязан открыть расчетный счет в том же отделении, где будет оформляться заем.

Условия ипотеки для ИП в Сбербанке

Ипотека для предпринимателей в Сбербанке выдается на следующих условиях:

- Цель кредита: приобретение жилой или коммерческой недвижимости (допускается – вместе с землей, на которой она расположена).

- Требования к недвижимости: объект должен быть сдан в эксплуатацию на момент оформления займа. У продавца обязательно должно быть оформленное право собственности на данную недвижимость. Таким образом, приобрести объект, который находится на стадии строительства в рамках такой программы невозможно.

- Валюта, в которой выдается кредит: только и исключительно рубли РФ.

- Минимальная сумма займа: 300 000,00 рублей.

- Максимальная сумма займа: 7 000 000,00 рублей. Для ряда населенных пунктов (см.ниже в ограничениях) – 10 000 000,00 рублей.

- Минимальный срок, на который выдается данный кредит: 6 месяцев.

- Максимальный срок, на который выдает кредит: 120-180 месяцев. Зависит от типа объекта. Для жилой недвижимости – 180 месяцев (15 лет), для коммерческой – 120 месяцев (10 лет).

- Ставка по кредиту: 13,9% при любых условиях.

- Дополнительные комиссии: отсутствуют.

- Обеспечение: в залог оформляется та недвижимость, которая приобретается.

- Поручитель/созаемщик: по желанию клиента. В отдельных случаях это может быть требование банка.

- Первоначальный взнос при покупке жилой недвижимости: 15-20%.

- Первоначальный взнос при покупке коммерческой недвижимости: 25-30%.

- Страхование: обязательное для недвижимости. Для клиента – по желанию.

- Штрафы и пени: 0,1% от суммы долга за каждый день просрочки. Например, если внести платеж по кредиту в сумме 100 тысяч рублей на 5 дней позже положенного срока, то дополнительно придется переплатить еще 500 рублей.

Любой клиент Сбербанка может попробовать договориться на индивидуальные условия обслуживания из-за чего часть описанных выше параметров может стать неактуальной. Как правило, банк неохотно идет на изменения установленной программы, однако пробовать все равно стоит.

Как получить ипотеку для предпринимателя

Индивидуальный предприниматель не может получить кредит такого плана в онлайн режиме (хотя такой вариант есть для других типов займов). Таким образом, чтобы получить эту ипотеку, придется лично посещать отделение банка.

Что потребуется

От клиента нужно только оперативно реагировать на все просьбы сотрудников банка и по первому требованию предоставлять отчетность, любые дополнительные бумаги и так далее. Никаких дополнительных особенностей, помимо уже описанных выше, нет.

Необходимые документы

Примерный перечень бумаг, который может потребоваться для оформления кредита:

- Паспорт заявителя-ИП.

- Паспорта созаемщиков и поручителей, если это актуально.

- Финансовая отчетность как минимум за 12 месяцев (банк может затребовать информацию и за более отдаленный период).

- Документы на приобретаемую недвижимость (их нужно запрашивать у продавца). Чем больше – тем лучше. Возможно потребуется предоставлять еще и отчет об оценке объекта.

Пошаговые действия

Пошаговый перечень действий для оформления ипотеки для ИП в Сбербанке:

- Обратиться в подходящее отделение Сбербанка РФ. Менеджер структурного подразделения ответит на базовые вопросы, а также назначит конкретную дату и время, когда следует приходить для оформления. Он же расскажет о том, какие документы нужны, озвучит требования и условия банка и так далее.

- В указанный день и время посетить отделение банка.

- Совместно с менеджером составить заявление на выдачу ипотечного кредита.

- Заполнить анкету клиента.

- Передать все ранее запрошенные документы.

- Обсудить с менеджером дату и время посещения им предприятия. Это обязательное условие, так как представитель банка должен убедиться, что фирма действительно существует и работает.

- Дождаться, пока будет проведен финансовый анализ.

- Получить решение банка.

- Если решение положительное, то нужно будет подписать договора кредита и залога.

- Сразу после этого средства будут перечислены на счет продавца недвижимости.

Как рассчитать выгоду программы

Назвать ипотечный кредит выгодным достаточно сложно, ведь переплата, с учетом достаточно высокой ставки, будет солидной. Однако нужно еще учитывать тот факт, сколько прибыли будет приносить купленная недвижимость.

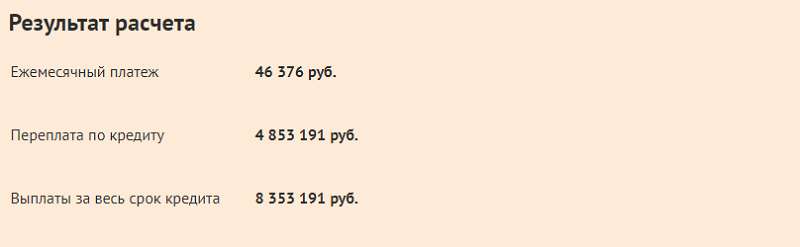

Например, если планируется приобрести недвижимость стоимостью в 3,5 миллиона рублей сроком на 15 лет под указанную выше процентную ставку, то расчет платежей и переплат будет таким:

Общая переплата, как можно заметить, значительно, более чем на полтора миллиона, превышает стоимость самой недвижимости. Ежемесячный платеж при этом составит более 46 тысяч рублей.

Если данный объект способен приносить хотя бы те же 46 тысяч рублей в месяц в виде прибыли, то такой кредит будет как минимум неубыточным. Более того, после выплаты всего долга, через 15 лет, недвижимость останется у покупателя и будет приносить уже чистый доход. В среднем, одна, даже небольшая торговая точка способна приносить от 50 тысяч и более дохода своему владельцу. Исходя из всего вышеизложенного, конкретный уровень прибыли зависит от многих факторов, начиная от суммы и условий займа и заканчивая тем видом бизнеса, который ведет индивидуальный предприниматель.

Обзор калькуляторов и сервисов

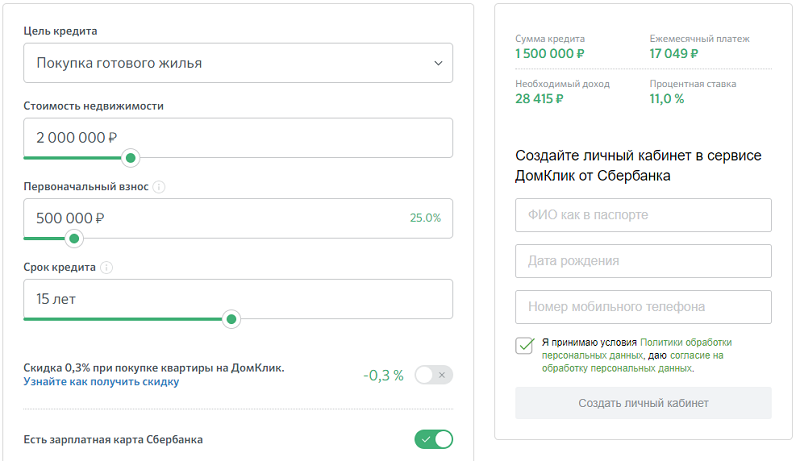

У Сбербанка есть свой калькулятор ипотеки, однако он ориентирован на те кредиты, которые выдаются физическим лицам. Из-за этого качественно и точно рассчитать все данные будет затруднительно, хотя общую информацию получить можно.

Если нужно получить более точные данные, рекомендуется пользоваться сторонними сервисами. Их достаточно много представлено в интернете по простому запросу «Ипотечный калькулятор». Благодаря тому, что они не привязаны к конкретным программам, клиент может выставить абсолютно любые значения и параметры. В том числе и те, которые полностью соответствуют условиям выбранной ипотечной программы для ИП.

Ограничения в программе кредитования

Из основных ограничений, актуальных для данной программы кредитования, следует выделить только ограничения по сумме. Так, по умолчанию верхний предел ограничен семью миллионами рублей, однако в некоторых городах такой предел составляет уже 10 миллионов рублей. Доступно это в следующих населенных пунктах:

- Ярославль;

- Астрахань;

- Челябинск;

- Барнаул;

- Хабаровск;

- Владивосток;

- Уфа;

- Волгоград;

- Ульяновск;

- Воронеж;

- Тюмень;

- Екатеринбург;

- Тула;

- Ижевск;

- Томск;

- Иркутск;

- Тольятти;

- Казань;

- Саратов;

- Кемерово;

- Санкт-Петербург;

- Краснодар;

- Самара;

- Красноярск;

- Рязань

- Липецк;

- Ростов-на-Дону;

- Москва;

- Пермь;

- Набережные Челны;

- Пенза;

- Нижний Новгород;

- Оренбург;

- Новокузнецк;

- Омск;

- Новосибирск.

Возможные проблемы и нюансы

Из основных проблем стоит отметить достаточно длительный и выматывающий процесс финансового анализа будущего заемщика. Во время его проведения у сотрудников банка может возникать множество вопросов, что потребует предоставлять все больше и больше документов.

Вывод

Ипотека для ИП в Сбербанке выдается достаточно часто и каким-то уникальным продуктом, который доступен только «для избранных» она не является. В то же время, множество клиентов самостоятельно отказывается от получения займа из-за длительной и сложной процедуры рассмотрения. Если перетерпеть этот момент, остальное оформление и обслуживание в банке особых неудобств не доставит.