При помощи ипотеки можно стать собственником своей квартиры, однако мало выплатить весь кредит, нужно еще и правильно его закрыть. Рассмотрим основные важные нюансы, которые следует учитывать в такой ситуации.

При помощи ипотеки можно стать собственником своей квартиры, однако мало выплатить весь кредит, нужно еще и правильно его закрыть. Рассмотрим основные важные нюансы, которые следует учитывать в такой ситуации.

Подробнее про ситуацию

Ранее у клиентов банков и Сбербанка в том числе, возникали проблемы со снятием обременений или даже доначислении задолженности по какой-то ошибке, в результате чего приходилось долго судиться или пытаться доказать свою правоту другим способом. Именно поэтому возникли негласные правила «хорошего тона», обязательные к вниманию после закрытия кредита в полном объеме.

Последний платеж и дальнейшие действия

Что делать после погашение ипотеки в Сбербанке? Примерный порядок действий:

- Потребовать от менеджера банка справку о том, что кредит закрыт. Этот документ обязательно нужно хранить как можно тщательнее, так как он указывает что задолженности перед банком у клиента нет.

- Выписка с кредитного счета. Этот документ, при наличии справки, уже не особо обязателен, однако он позволяет «перестраховаться». Как и в предыдущем случае он подтверждает тот факт, что у клиента не осталось никакого долга перед банком.

- Проверить, что началась процедура снятия обременения (подробнее см.ниже).

Обычно дополнительные действия не требуются. Исключение составляют ситуации, при которых жилье приобреталось за счет средств материнского капитала (см.ниже).

Закладная по ипотеке и снятие обременения

Закладная – это документ, подтверждающий тот факт, что клиент предоставляет свое жилье в залог банку. Бумага хранится у залогодержателя (банка) и необходима для того, чтобы снять обременение в Росреестре. Ранее все это приходилось делать самостоятельно, однако сейчас всю процедуру взял на себя Сбербанк:

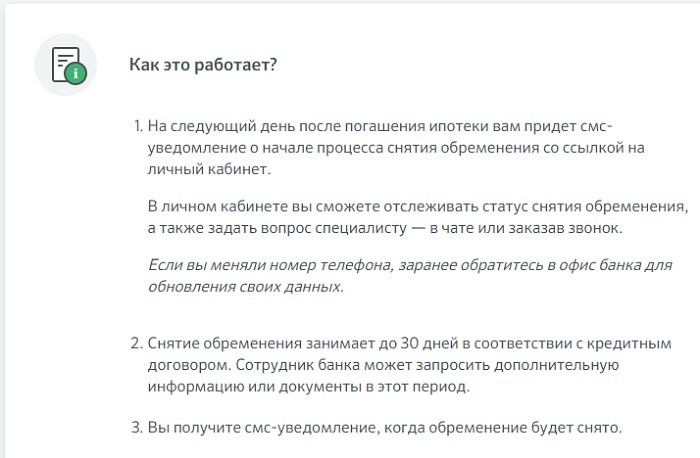

Однако все это не значит, что достаточно прост закрыть ипотеку в Сбербанке и больше ни о чем не нужно переживать (помимо справки об отсутствии задолженности). На следующий день после полного погашения долга, банк начинает процедуру снятия обременения. Об этом клиента оповещают при помощи СМС уведомления. Если такая информация не была получена, рекомендуется немедленно уточнить ситуацию в службе поддержки банка или у менеджера, с которым велась работа во время погашения кредита.

Если есть сообщение, нужно ждать 30 дней. После этого банк еще раз уведомляет клиента о том, что обременение снято. Нужно лично посетить отделение банка, забрать закладную и выписку из реестра о том, что с квартиры снято обременение (нередко отметка об этом ставится прямо на закладной).

Собственник квартиры в любой момент может проверить информацию о том, как проходит процедура снятия задолженности при помощи личного кабинета. И самое важное: уже после того, как обременение будет снято, необходимо заказать свежую выписку из ЕГРН (стоит она, на момент написания этой статьи, 350 рублей). Этот документ позволит убедиться, что обременения действительно нет. Кроме того, такая выписка сейчас выступает в качестве «зеленки» и потому может рассматриваться как подтверждение права собственности.

Регистрационная запись и новое свидетельство на квартиру

Закрытие ипотеки в Сбербанке не значит, что нужно менять документы на квартиру. Уже во время покупки клиент становится полноценным собственником жилья. И хотя из-за обременения он, фактически, ничего не может с квартирой сделать, он все равно остается ее владельцем.

Особенности ипотеки с материнским капиталом

Отдельного внимания заслуживает ситуация с покупкой квартиры в ипотеку с использованием сертификата на материнский капитал. Несмотря на тот факт, что сумма такого сертификата в некоторых регионах страны не позволяет оплатить даже трети стоимости квартиры, ее использование все равно налагает на клиента определенные обязательства. В данном случае нужно учитывать лишь один, но очень важный момент: любое жилье, приобретенное с использованием средств материнского капитала обязательно должно делиться на всех членов семьи: обоих супругов и всех детей.

На практике, банк неохотно соглашается на то, что собственники жилья изменятся, пока действует ипотечный кредит. Но вот что будет с квартирой после погашения долга банк уже не интересует. Зато интересует органы опеки и пенсионный фонд. Как следствие, сразу же после погашения долга, в ближайшие 1-3 месяца рекомендуется зарегистрировать как владельцев всех членов семьи (регистрация каждого нового владельца стоит 2000 рублей).

Что делать со страховкой

Действия после погашения ипотечного кредита в Сбербанке обычно включают в себя и проблемы со страхованием. Однако актуальны они только в том случае, если долг был закрыт досрочно. В обычной ситуации страховой полис оформляется строго до даты полного погашения задолженности. Как следствие, после закрытия кредита с ним никаких проблем не возникает. А вот если долг был закрыт досрочно и полис еще действует, можно попробовать обратиться в страховую компанию и потребовать закрыть полис досрочно, вернув хотя бы часть денег.

На практике, невозможность подобных действий обычно заранее прописывается в договоре страхования, так что подобные требования ни к чему не приведут. И даже если по какой-то причине в договоре нет такого пункта, ждать своих денег и закрытия полиса можно очень долго. И не дождаться. Страховые компании очень неохотно расстаются с полученными средствами.

Часто задаваемые вопросы

Список популярных вопросов, связанных с закрытием кредита в Сбербанке:

Не пришло СМС о том, что обременение снимается, что делать?

Можно еще подождать, но лучше незамедлительно обращаться к представителям банка и уточнять, почему произошла задержка. Также следует проверить свой номер телефона. Возможно счет был привязан к другому номеру.

Нужно ли что-то платить за снятие обременения?

Нет, это абсолютно бесплатная процедура, которую банк выполняет самостоятельно.

Если я не получу справку об отсутствии задолженности, это критично?

Да, критично. В случае каких-либо претензий со стороны банка вам нечем будет контраргументировать и доказывать свою правоту.

Будет ли банк мне говорить, что и когда нужно делать?

Скорее всего нет. Разве что попадется хороший менеджер. Фактически, после погашения задолженности банку больше нет никакого дела до клиента. Потому и рекомендуется самостоятельно контролировать процедуру снятия обременения.

Выводы

В 2019 году после погашения задолженности нужно лишь получить справку об отсутствии задолженности и проконтролировать процесс снятия обременения. Сравнительно с предыдущими периодами, когда снятием обременения приходилось заниматься самостоятельно, процедура закрытия кредита стала намного удобнее.